Wie wahrscheinlich ist der Absturz der Weltleitwährung Dollar? Das ist die alles entscheidende Frage, die sich hinter der globalen Makrodebatte verbirgt, über die ich letzte Woche auf HERDENTRIEB begonnen habe zu berichten. (Die Weltwirtschaft am Rande des Abgrundes?)

Ist das globale Ungleichgewicht stabil oder nicht? Diese Frage treibt die Wirtschaftswissenschaft ebenso um wie die Zentralbanker, denn von der Antwort hängt es ab, ob mit einer starken Abwertung des Dollar zu rechnen ist, oder gar mit einem veritablen Crash.

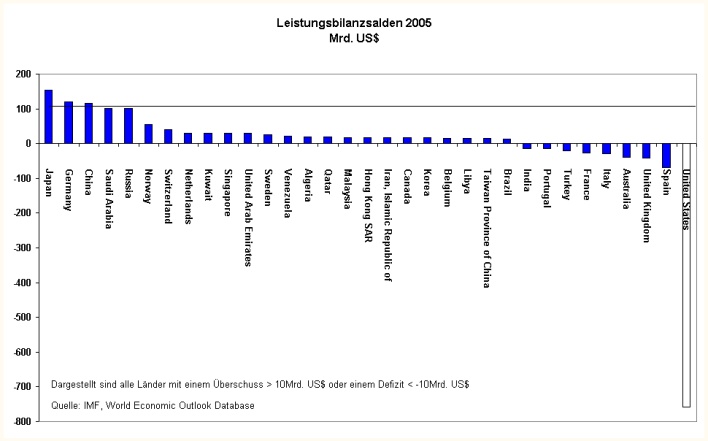

Warum muss der Dollar abwerten? Die Auflösung des globalen Ungleichgewichts impliziert einen Rückgang des US-Leistungsbilanzdefizits. Die größte Negativkomponente der Leistungsbilanz ist das Defizit in der Handelsbilanz, d.h. die Differenz zwischen Importen und Exporten, die sich 2004 auf 618 Milliarden US$ belief und für dieses Jahr auf 700 Milliarden US$ geschätzt wird. Um das Handelsbilanzdefizit zu verringern, muss der Dollar gegenüber den Währungen der Handelspartner real abwerten. Amerikanische Exportgüter werden nur so relativ billiger und nach Amerika exportierte Güter in Amerika selbst relativ teuerer. Über diesen trivialen Mechanismus sollte sich die Nachfrage hin zu den in den Vereinigten Staaten produzierten Gütern verschieben – und so das Defizit der Handelsbilanz verringern.

Als relativer Preis zwischen inländischen und ausländischen Gütern sollte der reale Wechselkurs idealerweise durch die Produktionskosten auf der einen Seite und die Präferenz der Konsumenten auf der anderen Seite bestimmt werden. Das sind die Bedingungen auf den Gütermärkten, die Bedingungen der Tauschwirtschaft. In einer Welt mit verschiedenen Währungen jedoch wird der reale Wechselkurs durch den nominalen Wechselkurs dominiert.

Die Entwicklung des nominalen Wechselkurses wird aber durch Transaktionen am Kapitalmarkt bestimmt, nicht auf dem Gütermarkt. Mit einer Abwertung des Dollars ist dann zu rechnen, wenn die Nettokapitalzuflüsse in die USA relativ zu der gewünschten Nettoneuverschuldung des privaten und öffentlichen Sektors zurückgehen, was gleichbedeutend mit einem Rückgang des Leistungsbilanzdefizits ist. Der Ausgabenüberschuss, den die amerikanische Volkswirtschaft dann realisieren kann, verringert sich. Oder anders ausgedrückt, die Ersparnis in den Vereinigten Staaten muss relativ zu den Investitionen steigen. Die Gefahr: Die Verringerung des Leistungsbilanzdefizits wird über eine ‚Anpassungsrezession‘ erzwungen. In diesem Fall würde die Verringerung des gesamtwirtschaftlichen Ausgabenüberschusses der USA durch einen Rückgang der Ausgaben und nicht durch eine Zunahme der Einnahmen erreicht.

Eine Anpassungsrezession in den Vereinigten Staaten ist das ‚worst case‘-Szenario für die Weltwirtschaft, denn das Spiegelbild geringerer Ausgaben in den USA sind dann geringere Einnahmen in den Überschussregionen, zu denen vor allem China, aber auch Deutschland zählt.

{kind=link}

Die Wahrscheinlichkeit, dass es zur Anpassungsrezession kommt, ist um so größer, je stärker der Dollar in kurzer Zeit abwertet, d.h. wenn es zu einem Dollar-Crash kommt. Die zentrale Frage ist also, ob der Rest der Welt weiterhin bereit ist, Vermögenstitel der USA in dem Ausmaß zu akkumulieren wie bislang. Anlass zur Sorge ist der Umstand, dass diese Akkumulation zunehmend von den Zentralbanken des ostasiatischen Raums betrieben wird, also von dem Staatssektor in den betreffenden Ländern und nicht mehr vom Privatsektor.

Die Meinung zur Stabilität des Ungleichgewichtes sind, wie nicht anders zu erwarten, geteilt. Will man eine grobe Unterscheidung treffen, kann man von den Stabilitätsoptimisten und den Stabilitätspessimisten sprechen. Beide Seiten können die mittlerweile geflügelten Worte von Herbert Stein zitieren: „That which cannot go on forever won’t.“ Nur beim Wann und Wie gibt es Dissens.

Die Erklärungen der Optimisten haben eines gemeinsam: Sie werden alle von dem Glauben getragen, dass die Entwicklung der letzten Jahre strukturellen Änderungen geschuldet sind, die Bedingungen geschaffen haben, das sich die Auflösung des Ungleichgewichts auf einem aufrechterhaltbarem (’sustainable‘) Pfad vollziehen wird.

Ich halte es hier mit Brad DeLong. Er hatte vor gut einem Jahr Rüdiger Dornbusch zitiert, der den Kollapse einer Währung in vier Phasen einteilt. Phase 1: Enthusiastische Investoren und Spekulation sorgen durch ihre Jagd nach kurzfristigen Gewinnen dafür, dass eine Anomalie länger besteht als es die Ökonomen erwarten. Phase 2: Verwundert darüber, dass die Preise nicht zu ihren fundamental begründeten Werten zurückkehren oder das verfehlte Wirtschaftspolitiken nicht zur Krise führen, entwickeln hoch intelligente Ökonomen Theorie dazu, weshalb es diesmal wirklich nicht nicht-aufrechterhaltbar ist. („… this time it really isn’t unsustainable.“) Phase 3: Bestärkt durch diese Theorien drängen immer mehr Investoren und Spekulanten auf der Jagd nach kurzfristigen Gewinnen auf den Markt. Die Anomalie hält viel, viel länger an, als die Ökonomen ursprünglich erwarteten hatten. Phase 4: Die Versorgung des Marktes mit noch größeren Dummköpfen kommt zu einem abrupten Ende; der Crash kommt, genau wie die Krise.

Brad DeLong sah die Welt damals in Phase 2. In der befinden wir uns wohl immer noch. Die Palette der Theorien ist umfangreicher geworden.

Eine optimistische Erklärung, die unter dem Schlagwort „Bretton Woods II“ zu einigem Aufsehen in der Fachwelt geführt hat, stammt von Michael Dooley, Professor an der University of California, Santa Cruz, und den beiden Deutsche Bank Ökonomen David Folkerts-Landau und Peter Garber. In Anlehnung an das historische Bretton Woods System, das der Welt ein Viertel Jahrhundert stabiles Wachstum beschert hat, sind sie der Meinung, dass sich zwischen Asien, den USA und Europa eine vergleichbare Wechselkurskonstellation gebildet hat. Sie entspreche der mittelfristigen Interessenlage der drei Regionen und sei von daher stabil.

Das System lässt sich wie folgt skizzieren: Die aufstrebenden Ökonomien in Asien verfolgen eine export-geleitete Entwicklungsstrategie und sind deshalb an einem festen Wechselkurs gegenüber dem Dollar interessiert – mit einer tendenziellen Unterbewertung ihrer Währungen. Die Zentralbanken der Region werden daher unter allen Umständen durch Interventionen den Dollarwechselkurs stützen. Die Vereinigten Staaten können über das so garantierte Leistungsbilanzdefizit eine schnell wachsende Wirtschaft bei gleichzeitig hohem Konsum finanzieren. Europa ist vor allem am freien Kapitalverkehr und flexiblen Wechselkursen interessiert, um sein Geldvermögen effizient international anzulegen. Würden die Kapitalzuflüsse aus Europa in die USA zurückgehen, würden die asiatischen Zentralbanken stets bereitstehen, um in die Breche zu springen. Und im Zweifel würde die Europäische Zentralbank intervenieren, wenn eine zu starke Aufwertung des Euro drohen würde, um Wettbewerbsnachteile für die europäische Wirtschaft zu verhindern.

Die Welt hängt zwar am Tropf der asiatischen Zentralbanken. Das System sei aber trotzdem stabil. So lange sich Asien im Aufholprozess zu Europa und den USA befinden, hätten sie keinen Grund ihre Strategie zu ändern.

Alan Greenspan, Chef der US Notenbank, vertritt die Meinung, dass der Trend zu hohen Defiziten in der US-Leistungsbilanz durch eine strukturelle Änderung des weltweiten Investitionsverhalten gestützt wird. Der sogenannte ‚home bias‘ sei in den letzten Jahren zurückgegangen, d.h. die Bereitschaft der Investoren ihr Portfolio international zu diversifizieren, hat zugenommen. Hiervon haben vor allem die Vereinigten Staaten profitiert, da hier der durch die IT-Revolution bedingte Sprung im Produktivitätswachstum am größten sei. Gepaart mit der zunehmenden Liberalisierung der Güter- und Finanzmärkte sei das Leistungsbilanzdefizit Ausdruck der Anpassung an diese neuen Bedingungen.

„The rise of our deficit and our ability to finance it appears to coincide with a pronounced new phase of globalization that has emerged in the past decade. This phase is characterized by a major acceleration in U.S. productivity growth and the decline in what economists call home bias, the parochial tendency to invest domestic savings in one’s home country.“ (Greenspan Rede vom 14. Nov. 2005)

Ben Bernanke, der designierte Nachfolger von Alan Greenspan, hat im Frühjahr diesen Jahres eine weitere Erklärung geliefert, die sogenannte „Global Saving Glut“-Hypothese. Sie stellt den Vorwurf, für das US Leistungsbilanzdefizit sei die überbordende Verschuldungsneigung der amerikanischen Haushalte und das US-Haushaltsdefizit verantwortlich, vom Kopf auf die Füße. Mit seiner Hypothese eines globalen Ersparnisüberangebots dreht Bernanke die Kausalkette genau herum. Nicht die geringe Ersparnis der USA sei die Ursache, sondern ein Anstieg der Ersparnis weltweit habe die Bedingungen für das wachsende Leistungsbilanzdefizit erst geschaffen. Vor allem der Anstieg der Ersparnis in Asien nach der Finanz- und Währungskrise 1997/98 habe wesentlich dazu beigetragen. Die schwache Binnennachfrage und die neue wirtschaftspolitische Strategie unterstützende Akkumulation von Dollar-Reserven bei den Notenbanken der Region, haben zu massiven Kapitalzuflüssen in die USA geführt. Das habe die Zinsen niedrig gehalten und die Vermögenspreise steigen lassen – mit dem Effekt, dass die Ersparnis in den USA selbst relativ gesunken ist. Die Verschiebungen innerhalb der Weltersparnis seien von mittel bis langfristiger Natur, so dass

„The various factors underlying the U.S. current account deficit–both domestic and international–are likely to unwind only gradually, however. Thus, we probably have little choice except to be patient as we work to create the conditions in which a greater share of global saving can be redirected away from the United States and toward the rest of the world–particularly the developing nations.“

Das Camp der Pessimisten wird von Nouriel Roubini und Brad Setser angeführt. Sie halten die gegenwärtige Situation für äußerst fragil und prangern folgende drei Umstände an: Das hohe Budget-Defizit der US-Regierung, die geringe private Ersparnis in den USA und dass die Nettoneuverschuldung der USA in zunehmenden Maße durch den rasanten Anstieg der Dollar-Reserven der asiatischen Zentralbanken getragen werde. Durch Letzteres gerieten die USA zunehmend in die Abhängigkeit der Wirtschaftspolitik der asiatischen Schwellenländer, vor allem Chinas. Würden die asiatischen Zentralbanken aufhören, den Dollar zu stützen, käme es zu einer starken Abwertung. Die Finanzierung des öffentlichen Defizits würde die Zinsen in den USA stark ansteigen lassen und die Anpassung würde über einen Rückgang der inländischen Nachfrage und einer Rezession vonstatten gehen. Je länger dieser Zustand anhalte, desto mehr würde sich das Ungleichgewicht verschärfen. Die Anpassung, die früher oder später erfolgen müsse, werde um so schmerzhafter, und das Potenzial für wirtschaftspolitische Spannungen zwischen den USA und China würde erheblich erhöht.

Neben der Gefahr eines Dollarcrashs betont vor allem Fred Bergsten, Direktor des Institute for International Economics, die Gefahr, dass protektionistische Kräfte in den Vereinigten Staaten die Oberhand gewinnen und es zu einer ernsthaften Gefährdung des internationalen Handels kommen könnte. (so z.B. sein Artikel in der Financial Times vom 25. Aug. 2005 oder sein Beitrag auf einem Symposium von Goldman Sachs im Sept. 2005)

Dass die asiatischen Zentralbanken auch in Zukunft durch Interventionen das System stabilisieren, halten Roubini und Setser für unwahrscheinlich. Aus zwei Gründen: Erstens, der Kapitalverlust den sie bei einer Dollarabwertung erleiden würden, wäre immens. Zweitens, es sei nicht davon auszugehen, dass die Asiaten ihr Vorgehen koordinieren, d.h. jede Zentralbank hat einen Anreiz, ihr eigenes Risiko zu reduzieren, in dem sie ihre Reserven anstatt in Dollar in anderen Währungen, wie dem Euro oder in Gold halten. Ebenso wenig hätten die Europäer ein Interesse daran auf dem Devisenmarkt zu intervenieren. Eher würden sie den Druck auf die asiatischen Volkswirtschaften erhöhen, damit diese ihre Währungen aufwerten.

Andere Ökonomen wie Maurice Obstfeld und der ehemalige Chefvolkswirt des IWF Kenneth Rogoff, die ich zur Gruppe der Pessimisten zähle, sind in der Beurteilung, ob eine unmittelbare Gefahr besteht, moderater als Roubini und Setser. Nichtsdestotrotz halten sie die Situation für instabil genug, um sehr besorgt zu sein. Das Ausmaß der notwendigen Dollarabwertung, die eine Reduktion des immensen Leistungsbilanzdefizits nach ihren Schätzungen erfordert, kann auf den internationalen Kapitalmärkten zu Turbulenzen führen. Angesichts der Finanzverflechtungen können sich die Turbulenzen leicht zu einer Systemkrise ausweiten. Auf einer Konferenz des Institute for Monetary and Economic Studies der Bank of Japan im Mai diesen Jahres bemerkte Obstfeld dazu:

„The systemic threat raised by Long-Term Capital Management’s difficulties in 1998 could pale compared with what is possible now.“ (Link)

Selbst Bundesbankpräsident Axel Weber gab – wenn auch nicht mit so deutlichen Worten wie Obstfeld – in seiner Rede vor drei Wochen, klar zu verstehen, dass er das globale Ungleichgewicht für alles andere als stabil hält. Auch kann er genauso wenig wie Rogoff und Obstfeld das Vertrauen von Alan Greenspan in die Kapitalmärkte teilen.

Interessanterweise erinnert Weber auch an die vier Phasen Rüdiger Dornbuschs. Allerdings ohne einen Hinweis, welche der vier Phasen er im Moment als die geeignete Beschreibung wählen würde. Lucas Zeise, der Finanzmarktkolumnist der FTD, meint in seiner aktuellen Kolumne: Es spräche viel dafür, dass wir mitten in Dornbusch’s Phase drei sind.