Peter Sloterdijk ist ein Philosoph der durchaus Anregendes zu sagen hat. Aber immer, wenn er sich auf das Gebiet der Ökonomie begibt, geht es kolossal schief. Man erinnere sich etwa an seinen Vorschlag, Steuern durch freiwillige Zahlungen zu ersetzen. Nun wird er vom Wirtschaftsherausgeber der FAZ wohlwollend mit folgender Aussage zitiert.

„Wenn die Inflation wirklich bei 4 Prozent läge, wie Krugman und seine Kumpane fordern, käme das in 25 Jahren einer globalen Konfiskation des Volksvermögens gleich. Was den Leuten vorschwebt, ist die Synthese von Inflationssozialismus und Fiskalsozialismus.“

Das ist natürlich kompletter Unsinn. Erstens ist die Kaufkraft von – sagen wir – 1000 Euro bei vier Prozent Inflation nach 25 Jahren nicht etwa null, wie Sloterdijk anzunehmen scheint. Eine Inflationsrate von vier Prozent entspricht einem negativen Zins von vier Prozent. Es ist also mathematisch falsch von den 1000 Euro jedes Jahr 40 Euro (vier Prozent von 1000) abzuziehen.

Vielmehr muss der durch den Abzug geminderte Betrag als Basis für den erneuten Abzug verwendet werden. Denn im zweiten Jahr habe ich ja nur noch 960 Euro, so dass davon und nicht von den 1000 Euro die vier Prozent weggehen. Somit ergibt sich dann nach 25 Jahren 375 Euro. Das Geld ist weniger geworden, aber nicht verschwunden. Wir haben es – um den Fachterminus zu benutzen – mit einer geometrischen Reihe zu tun.

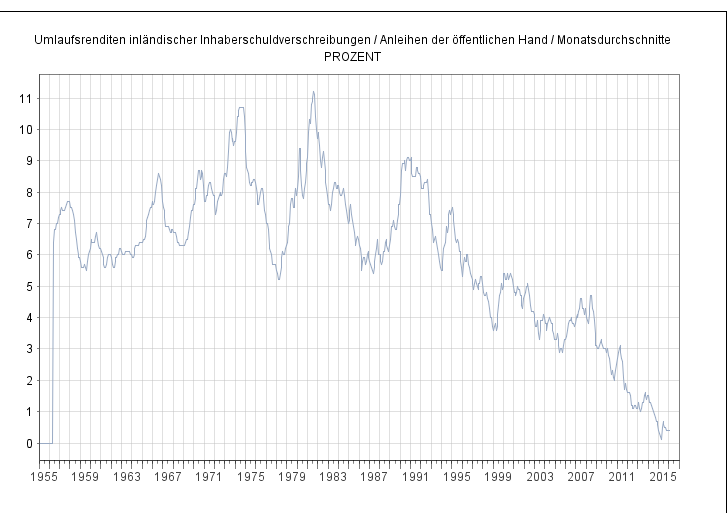

Und zweitens und noch wichtiger: Entscheidend für den Erhalt der Kaufkraft sind zwei Größen: Die Inflationsrate und der Zins. Die erste Größe vermindert mein Sparkapital, die zweite erhöht es. Wichtig ist: Diese beiden Größen sind voneinander abhängig. Im Moment liegt der Zins bei annähernd null Prozent – weil die Inflation auch fast null Prozent beträgt. Wenn die Inflation bei vier Prozent läge, wäre er definitiv höher, denn niemand wäre ansonsten bereit, sein Geld herzuleihen. Das ist auch keine graue Theorie: In Zeiten hoher Inflationsraten wie in den siebziger oder achtziger Jahren lagen die Kapitalmarktzinsen in Deutschland zum Teil bei über zehn Prozent, weil die Investoren höhere Renditen fordern.

Es kommt also – um einmal mit Helmut Kohl zu sprechen – darauf an, was hinten herauskommt. Mit anderen Worten: Auf den realen und nicht auf den nominalen Zins an (dass der auch zurückgeht ist eine andere Geschichte).

Sloterdijk verwechselt also gewissermaßen wie einst Rudolf Scharping Brutto und Netto. Dass man den Blick für die Grundrechenarten verliert, wenn man sich auf metaphysische Höhen begibt, kann schon einmal passieren. Aber eigentlich sollte dem Blatt der klugen Köpfe das auffallen.