Am Mittwoch wurde, wie sich inzwischen herumgesprochen hat, bekannt gegeben, dass die deutsche Inflationsrate auf 2,2 Prozent gestiegen ist. Das ist nach Jahren einer viel zu niedrigen Inflationsrate überhaupt nicht dramatisch sondern eher eine Normalisierung und wahrscheinlich wird die Teuerung auch wieder sinken – egal, jedenfalls hat die FAZ bei Markus Söder angerufen und ihn nach seiner Meinung gefragt. Hier ist die Antwort:

Das Sparvermögen in Deutschland beträgt mehr als fünf Billionen Euro. Angesichts der Nullzins-Politik der EZB bedeuten zwei Prozent Inflation, dass die Sparer allein in diesem Jahr 100 Milliarden Euro verlieren.

Das ist nun für jeden, der ein wenig Ahnung von der Materie hat, eine erstaunliche Zahl, weshalb ich beim bayerischen Finanzministerium nachgefragt habe, wie der Rechengang des Ministers aussehe. Ergebnis:

Das ist ganz einfach: 2 % auf 5 Bio. ergeben 100 Mrd.

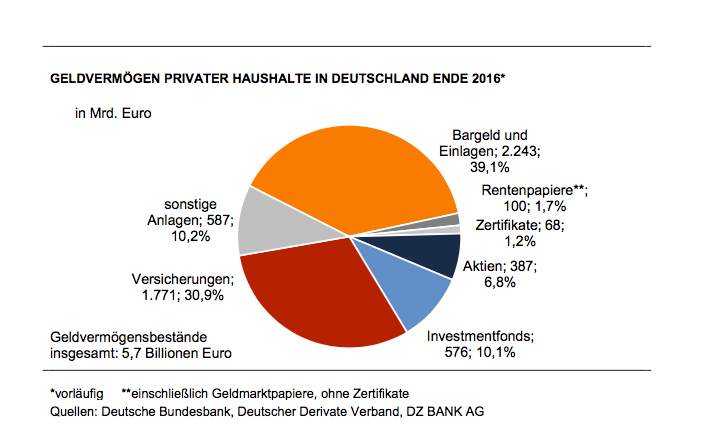

Wenn es doch so einfach wäre. Das deutsche Geldvermögen beträgt tatsächlich mehr als fünf Billionen Euro – aber dieses Geld liegt ja nicht nur auf Sparkonten ohne Zinserträge. Hier eine Übersicht der in diesen Dingen unverdächtigen DZ-Bank.

Die Rendite am Aktienmarkt ist beachtlich, auch Investmentfonds und viele Rentenpapiere laufen gut. Mir ist ebenfalls keine Versicherung bekannt, die auf das Guthaben ihre Kunden keine Zinsen bezahlt, weil die Versicherung dieses Guthaben ja nicht einfach auf ein Bankkonto legt, sondern längerfristig und damit in der Regel zinstragend anlegt.

Nullzinsen gibt es vielleicht auf einen Teil der Bankeinlagen in Höhe von insgesamt 2,2 Billionen Euro, so dass – wenn man so wie Söder rechnet und davon ausgeht, dass alle Banken auf allen Konten die Zinsen komplett gestrichen haben (was nicht der Fall ist) – ein maximaler Verlust von 44 Milliarden Euro herauskommt.

Aber natürlich darf man nicht so rechnen wie Söder. Denn erstens haben die meisten Deutschen auch Schulden, die durch die niedrigen Zinsen günstiger bedient werden können. Man müsste also die Verbindlichkeiten vom Bruttogeldvermögen abziehen und mit dem Nettogeldvermögen operieren sowie eine Reihe von weiteren Annahmen treffen.

Sodann müsste man davon ausgehen, dass die Inflationsrate tatsächlich für den Rest des Jahres bei zwei Prozent bleibt und die Zinsen darauf nicht reagieren. Das ist unwahrscheinlich, tatsächlich sind die Zinsen am Kapitalmarkt zuletzt deutlich gestiegen, weil Sparer bei höheren Inflationsraten eine höhere Rendite erwarten.

Und dann müsste man sich fragen, wer denn überhaupt Sparvermögen hat in Deutschland und würde darauf kommen, dass die Durchschnittsverdiener von der Zinsflaute kaum betroffen sind, weil sie gerade so über die Runden kommen und vor allem die obere Mittelschicht betroffen ist.

Mit anderen Worten: Das ist alles fürchterlich kompliziert. Aber auch ein anderer bekannter Politiker hat sich bekanntlich mit Brutto und Netto schwer getan.