Die Europäische Zentralbank hat am Donnerstag den Leitzins um ein Drittel von 0,75 auf 0,5 Prozent gesenkt, um die Länder im Süden mit günstigem Geld zu versorgen. Ihr Präsident, Mario Draghi, setzt dabei auf den sogenannten Transmissionsmechanismus: Die EZB senkt den Zins, die Geschäftsbanken können sich also günstiger refinanzieren – und reichen die besseren Konditionen in Form von niedrigeren Zinsen an ihre Bankkunden weiter.

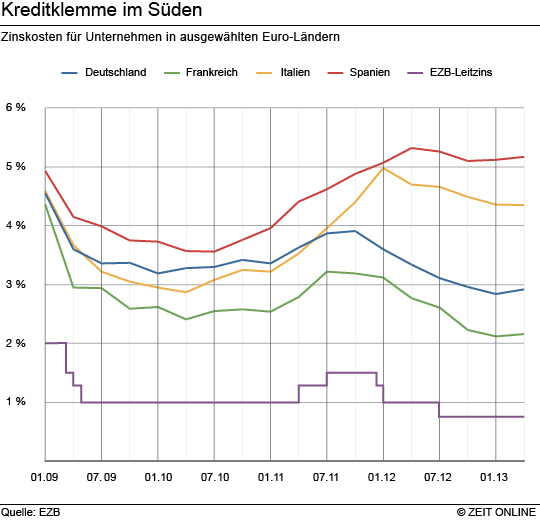

Wie stark dieser Mechanismus jedoch zurzeit gestört ist, ist auf dem Chart zu erkennen. Er zeigt, zu welchen Zinssätzen sich kleine und mittelständische Unternehmen in Deutschland, Frankreich, Italien und Spanien bei Privatbanken Geld leihen können. Anfangs verlaufen die Kurven noch recht parallel, die Kredite sind sogar ähnlich teuer in den verschiedenen Ländern.

Doch seit Mitte 2011 driften die Südländer Italien und Spanien ab. Die Geschäftsbanken verteuern die Kredite, die Eurokrise spitzt sich zu. Und das, obwohl die EZB den Leitzins seit Mitte 2011 kontinuierlich weitersenkt. In den zentralen Euro-Ländern Frankreich und Deutschland passiert wiederum das Gegenteil: Hier sinken die Kreditkosten für Firmen.

Ob die Zinssenkung diesmal wirkt, ist schwer abzuschätzen, auch, weil es Monate dauert, bis sie am Markt ankommt. In Deutschland fürchten Ökonomen, dass die Leitzinssenkung mehr schadet als hilft: Schon jetzt gelten etwa die Immobilienmärkte in einigen Großstädten als überhitzt, weil Anleger sich so günstig wie selten zuvor Geld leihen konnten und die Sparbuch-Zinsen unattraktiv geworden sind. Zudem könnten die Banken das Geld lieber selbst nutzen, um ihre Eigenkapitaldecke zu stärken – übrigens ein von der Politik durchaus gewünschter Effekt. Auch die Geldwertstabilität, der eigentliche Auftrag der EZB, scheint zurzeit nicht in Gefahr.

Ob das günstige Geld tatsächlich bei den Verbrauchern und Unternehmen in den Südländern ankommt, ist völlig unklar. Die EZB selbst hat in der Vergangenheit immer wieder klar gemacht, dass der Übertragungseffekt gestört sei. Ihre Politik stößt also an ihre Grenzen. Den Geschäftsbanken kann sie kaum vorschreiben, gegen deren Willen und Risikoeinschätzung Kredite zu vergeben.