War ja nicht schön, wie sich die Gewerkschaft IG Metall vergangenes Wochenende im Poker um höhere Löhne durchgesetzt hat. Hat sie doch tatsächlich drei Prozent Lohnerhöhungen rausgeholt. Ein klassischer Sieg der Arbeitsplatzbesitzer und eine weitere Niederlage für die fünf Millionen Arbeitslosen. Führt nur zu weiteren Jobverlagerungen. Und überhaupt: Für die Firmen sowieso am Rande des Erträglichen. Auf jeden Fall das falsche Signal!

So oder so ähnlich habe ich es in den vergangenen Tagen in meinen Lieblingszeitungen FAZ, Handelsblatt, Börsen-Zeitung und Süddeutscher x-fach in verschiedenen Varianten gelesen. Nur meine anderen Lieblingszeitungen FTD und Frankfurter Rundschau sahen es etwas gelassener. Ich möchte ausnahmsweise nicht urteilen, wer Recht hat, sondern drei Analysten von Investmentbanken zu Wort kommen lassen.

Silvia Pepino von der amerikanischen Investmentbank JP Morgan:

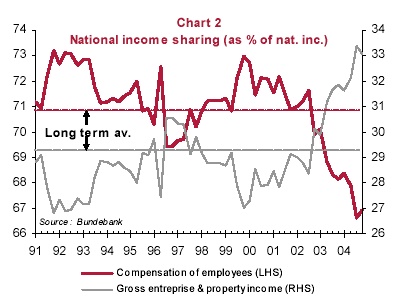

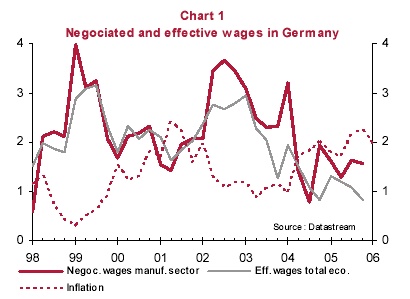

„Der Anstieg der Löhne entspricht unseren Erwartungen. Einschließlich der Einmalzahlung steigen die Löhne in der Metallindustrie um 3,1 Prozent. Das ist deutlich weniger als das Produktivitätswachstum in der Industrie, das bei rund 5 Prozent liegt (im letzten Jahr). Das legt nahe, dass der Deal zu keinem Inflationsdruck führen sollte“, so Silvia Pepino. Allerdings würden 3 Prozent höhere Löhne für alle Branchen, auch dort, wo das Produktivitätswachstum geringer ist, kritischer zu beurteilen sein. Lob für die Flexibilisierung bei der Einmalzahlung: Die Bewegung hin zu einer höheren Flexibilität auf Branchen- und Unternehmensebene halte an, auch wenn die Regierung wenig Initiative bei einer weiteren Arbeitsmarktreform zeige.

Dirk Schumacher von der amerikanischen Investmentbank Goldman Sachs:

„Still moderate wage growth in Germany“ lautet die Überschrift der Analyse. Der Industriesektor insgesamt sollte keine Probleme haben, den Lohnanstieg zu verkraften. Der Produktivitätsanstieg im Mittel der vergangenen fünf Jahre liege bei 3,5 Prozent, auch wenn ein Teil des Anstiegs aus der Entlassung herrühren könnte.

Die Flexibilisierung wird mit den Worten „A bit more – but not enough – felxibility in wage setting“ etwas skeptischer als von der Kollegin Pepino beurteilt.

Für die Inflationsaussichten ungefährlich. Trotz der Lohnerhöhungen sollten die Lohnstückkosten in der verarbeitenden Industrie weiter fallen!

Sylvain Broyer von der französischen Investmentbank Ixis:

„3% wage rise in Germany = good news for financial assets“ lautet die Überschrift der Analyse. Obwohl der Abschluss von der Arbeitgeberseite scharf kritisiert worden sei, glauben wir, dass das Ergebnis angemessen ist, wenn man die gegenwärtige Situation der deutschen Wirtschaft berücksichtige. „Eine dreiprozentige Lohnerhöhung in allen Sektoren wird die Profitrate der deutschen Wirtschaft nicht davon abhalten weiter zuzulegen. Gleichzeitig wird der Konsum angefacht, weil es sich um die erste Reallohnerhöhung (Lohnerhöhung abzüglich Inflation) seit drei Jahren handelt. Hinzu kommt: Der Einfluss auf die Inflation wird schwach sein, weil der Abschluss wahrscheinlich völlig kompensiert wird durch die Senkung der Lohnnebenkosten für die Firmen ab Januar 2007.“

Das Argument der Arbeitgeber, der Deal führe zu weiterem und rascherem Offshoring, zieht nach Ansicht von Broyer nicht: „Kostenwettbewerb mit Emerging Countries kann nicht ausschließlich auf den Löhnen fußen, weil die Lohndifferenz viel zu groß ist und ganz unterschiedliche Volkswirtschaften charakterisiert.“ Eine Arbeitsstunde in Deutschland sei bei einem entsprechendem Produktivitätsniveau um 15 bis 16 Dollar teurer als in Mexiko oder Südkorea. Drei Prozent höhere Löhne würden die Wettbewerbsfähigkeit deshalb nicht stark treffen. Nach drei Jahren der Lohnzurückhaltung müsse die Wettbewerbsfähigkeit über andere Kriterien wie Produktqualität, Logistikkosten und Infrastruktur erreicht werden.

Broyer versteift sich gar zu der These, dass ein 3prozentiger Anstieg der Löhne für alle in Deutschland Beschäftigten gut für die Finanzaktiva wäre:

- Die Gewinne würde trotzdem rascher als das Bruttoinlandsprodukt wachsen.

- Die konsumnahem Aktien könnten wachgeküsst werden, weil endlich die Reallöhne stiegen. Ein steigender Konsum begünstige die Investitionen und entspechend die Aktienkurse.

- Die Bonds werden nicht belastet, weil mit einem Effekt auf die Inflationsrate nicht zu rechnen sei.