Russland hat einen schlechten Ruf. Und vielleicht würde ich mich mit dem Land gar nicht beschäftigen, wenn ich nicht mindestens einmal im Monat dorthin reisen müsste. Doch ich berate zwei Hedge Funds, die vorwiegend in Russland investieren.

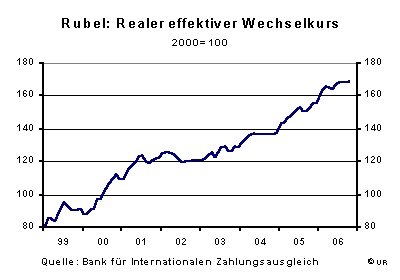

Vorweg: Die Regierung ist autoritär, es gibt praktisch keine Opposition, die Medienfreiheit ist stark eingeschränkt, die Einkommensverteilung sehr unausgewogen, allerorten herrscht Korruption, jederzeit kann es zu willkürlichen politischen Eingriffen ins Geschäftsleben kommen. Das sind nur die offensichtlichen Kritikpunkte. Auch ökonomisch steht es nicht zum Besten: die Inflation liegt bei knapp 10 Prozent, die Industrie verliert an Wettbewerbsfähigkeit, weil die Löhne mit Raten von über 20 Prozent steigen, während der Rubel ständig aufwertet (siehe Grafik), und überhaupt ist die Wirtschaft fast total von Rohstoffexporten und damit von den Rohstoffpreisen abhängig. Doch die ökonomische Analyse ergibt im Gegensatz zur politischen nur auf den ersten Blick ein dunkles Bild. Bei genauerem Hinsehen stehen den ökonomischen Risiken durchaus Chancen gegenüber. Aber wie gesagt, nur auf den zweiten Blick.

Weil die russische Wirtschaft oberflächlich betrachtet schlecht dasteht, sind russische Unternehmen und russische Aktien im internationalen Vergleich sehr attraktiv, oder besser: immer noch attraktiv. Schließlich hat der Aktienindex im vergangenen Jahr um 85 Prozent zugelegt, und in diesem sind es auch schon wieder um die 50 Prozent. Der wichtigste Grund, weswegen wir es trotzdem nicht mit einer Spekulationsblase zu tun haben dürften, ist das Kurs-Gewinn-Verhältnis von nur etwa 8, das einer Aktienrendite von 12 ½ Prozent entspricht, also einem Realzins auf Aktien in dieser Größenordnung. Die Risikoprämie, die die Anleger im Vergleich zu risikolosen Bonds erhalten, ist eine der höchsten der Welt.

Zudem scheint die Abhängigkeit von Rohstoffpreisen derzeit etwas nachzulassen. In den vergangenen Jahren des raschen Wachstums hat die Konjunktur an Breite gewonnen, weil es der Regierung gelungen ist, einen großen Teil der Erträge der Exportunternehmen abzuschöpfen und umzuleiten. Der Staat kann dadurch seine Ausgaben, in Dollar oder Euro gerechnet, mit Raten von 20 bis 30 Prozent steigern und im Übrigen trotzdem einen gewaltigen Haushaltsüberschuss erzielen und Reserven für schlechtere Zeiten ansammeln. Die Rohstoffunternehmen und die Versorger haben zudem in großem Stil begonnen, ihre Anlagen, die meist noch aus der Sowjetzeit stammen und entsprechend verrottet sind, zu renovieren.

| Russland: Ausgewählte Makrodaten | ||||

| 2004 | 20051) | 20062) | 20072) | |

| jährl. Änderung in Prozent |

||||

| Reales BIP | 7,2 | 6,4 | 6,5 | 6,5 |

| Inflation | 10,9 | 12,7 | 9,7 | 8,6 |

| Geldbasis | 24,9 | 31,7 | 47,6 | 42,5 |

| Öffentl. Sektor in Prozent des BIP |

||||

| Budgetsaldo | 4,9 | 8,1 | 7,6 | 4,7 |

| Budgetsaldo (ohne Öleinnahmen) |

-4,3 | -5,9 | -7,4 | -8,3 |

| Außensektor in Mrd. US Dollar |

||||

| Exporte | 183,2 | 243,6 | 307,8 | 317,9 |

| Importe | 97,4 | 125,3 | 158,3 | 187,4 |

| Leistungsbilanzsaldo | 58,6 | 83,2 | 108,2 | 93,3 |

| Internationale Reserven | 124,5 | 182,2 | 273,6 | 377,2 |

| 1) geschätzt 2) Projektion Quelle: Internationaler Währungsfonds |

||||

Das nominale Sozialprodukt lag zuletzt um 27,3 Prozent über seinem Vorjahreswert. Das ist der Anstieg in Rubel, in Dollar waren es über 30 Prozent, weil der Rubel, der seit mehr als einem Jahr formlos an den Euro gekoppelt zu sein scheint, sich zusammen mit diesem gegenüber dem Dollar aufgewertet hat. Trotz der hohen Inflation von fast 10 Prozent ist der Rubel aus ausländischer Sicht eine Art Hartwährung. Außer dem erwähnten Budgetüberschuss trägt dazu auch der Handelsbilanzüberschuss bei, der sich zurzeit nicht hinter den deutschen, saudi-arabischen, japanischen oder chinesischen Überschüssen zu verstecken braucht. Die Währungsreserven sind mit ihren 275 Milliarden Dollar schon fast zu groß. Jedenfalls gelten die russischen Staatsschulden inzwischen als „investment grade“, können also auch von konservativen institutionellen Investoren in den OECD-Ländern gekauft werden.

Ein Phänomen, das es in dieser extremen Form, so weit ich weiß, noch nie in einer großen Volkswirtschaft gegeben hat, bedarf der Erklärung: Während das reale Sozialprodukt um 7½ Prozent steigt, haben die Reallöhne und die real verfügbaren Einkommen der Bevölkerung um rund 15 Prozent zugelegt. Trotzdem geht diese ungewöhnliche Situation mit einem Abbau der Arbeitslosigkeit einher. Der Grund sind die sogenannten Terms of Trade, das Verhältnis der Ausfuhrpreise zu den Einfuhrpreisen. Sie haben sich stark verbessert. Für die Exporte erhalten die Russen wegen der Explosion der Rohstoffpreise 30 Prozent mehr als vor einem Jahr, die Importe haben sich aber nur um 3 Prozent verteuert. Mit anderen Worten, die Russen können sich für ihre Exporte, also ihre Arbeit, im Ausland immer mehr kaufen. Überspitzt gesagt, bekommen sie ständig etwas vom Ausland geschenkt, vor allem von den armen Ölimporteuren wie Deutschland und Co. Für Wladimir Putin schlägt sich das in tollen Umfragewerten nieder, was leider aber den Anreiz stark vermindert, etwas mehr Demokratie zu wagen.

Jedenfalls ist die starke Verbesserung der Terms-of-Trade der Grund, weshalb die meisten Leute so optimistisch sind. Sie können sich etwas leisten, die Läden sind voll, die Realzinsen niedrig, und im Allgemeinen gibt es auch genügend Jobs. Man sollte nur nicht gerade auf die staatliche Rente angewiesen sein, obwohl diese gerade auf 91 Euro im Monat angehoben wurde. Es brummt im Einzelhandel, bei den Importeuren, den Immobilienmaklern, den Finanzdienstleistern und dem Staat. (Ich wünschte mir allerdings, dass etwas mehr von dem Geldsegen im Erziehungswesen und im Gesundheitsbereich ankommen würde.)

Der Boomsektor par excellence ist der Bau, wo die Beschäftigung um 4 ½ Prozent, der Output um 12 Prozent und die Preise um etwa 30 Prozent über den Vorjahreswerten liegen. Kleine und schlecht gepflegte Wohnungen waren ebenso wie der Mangel an Autos und Telefonen ein Erbe der Sowjetzeit. Das ändert sich jetzt alles mit Riesenschritten. Trotzdem liegt das Sozialprodukt pro Kopf nur bei 15 Prozent des deutschen Niveaus. Es gibt also noch gewaltigen Nachholbedarf, der auf viele Jahre hohe Zuwachsraten verspricht – unter der Voraussetzung allerdings, dass in der Wirtschaftpolitik keine großen Fehler gemacht werden. That’s a big IF, though.

Auf den Rohstoffsektor entfallen zwar nur 4 ½ Prozent der Jobs, er ist trotzdem nach wie vor, und wie zu Zarenzeiten, der Schlüsselsektor der Wirtschaft. Ich habe allerdings keine Probleme damit, mir vorzustellen, dass er zusammen mit den Dienstleistungen und den Teilen der Industrie, die trotz hoher Lohninflation komparative Vorteile gegenüber Ausländern haben, auch langfristig ein hohes Wachstum des Sozialprodukts ermöglichen kann. Auch Großbritannien ist eine Petroökonomie cum Dienstleistungssektor, und sie erfreut sich dennoch bester Gesundheit.

Der Einbruch der Ölpreise seit Anfang August, als sie an der 80 Dollar-Marke gekratzt hatten, ist natürlich das große ökonomische Risiko. Wenn der Ölpreis weiter in Richtung 40 Dollar fiele, und die anderen Rohstoffpreise folgten, sähe es für Russland ganz plötzlich nicht mehr so gut aus. Der gewaltige Handelsbilanzüberschuss könnte rasch verschwinden, wenn die nominalen Einfuhren weiterhin mit Raten von um die 30 Prozent zunehmen. Im September waren schon erste Anzeichen in dieser Richtung zu erkennen: Die Einfuhren stiegen weiter, die Ausfuhren aber gingen gegenüber August um nicht weniger als 8 Prozent zurück. Wenn die Notenbank wegen des Rückgangs der Überschüsse im Außenhandel nicht mehr so viel intervenieren muss, um den Rubel am Aufwerten zu hindern, gibt es auch nicht mehr so viel neue Liquidität, so dass ein wichtiger Treiber von Aktienkursen und Immobilienpreisen ausfallen würde.

Die Ölpreise sind außerordentlich volatil, weil sowohl die Angebotskurve als auch die Nachfragekurve sehr steil sind. Sie können sich schon durch kleine Verschiebungen stark verändern, beispielsweise durch den Fund bedeutender neuer Lagerstätten, den Ausbruch von Krieg oder Frieden im Nahen Osten, oder durch langsameres Wirtschaftswachstum in den Abnehmerländern. Nach dem jüngsten Oil Market Report der International Energy Agency wird die Nachfrage nach Öl im nächsten Jahr bei 86 Millionen Fass pro Tag (mbpd) liegen und damit um 1,7 Prozent über der diesjährigen. Wenn der Internationale Währungsfonds mit seiner Vorhersage, dass sich das reale Sozialprodukt der Welt 2007 gegenüber 2006 um 4,9 Prozent erhöhen wird, recht hat, müsste das ceteris paribus angesichts des relativ unelastischen Angebots zu einem starken Preisanstieg führen, zumal die niedrigeren Ölpreise als solche positive Effekte auf das Wirtschaftswachstum und damit die Ölnachfrage in den Einfuhrländern haben.

Schwer zu sagen, wie die Sache ausgehen wird. So lange der Aufholprozess in Ländern wie China und Indien weitergeht, wonach es bislang aussieht, wird die Nachfrage nach Öl kräftig wachsen. Wenn in diesen beiden Ländern pro Kopf einmal so viel Öl verbraucht werden sollte wie in den USA, wenn man die heutigen Trends einfach einmal um zwanzig Jahre verlängert, dann müsste jährlich etwa dreimal so viel gefördert werden wie heute. Dann wäre die Prognose der Investment Bank Goldman Sachs, dass der Ölpreis binnen weniger Jahre auf 100 Dollar steigen könnte, nur eine Etappe auf dem Weg zu 200 oder 300 Dollar. Dazu wird es nicht kommen, da ist die Marktwirtschaft zu anpassungsfähig. Klar ist aber, dass die Länder, die über begehrte Ressourcen verfügen, auf Dauer überproportional vom starken Wachstum der Güterproduktion und des damit verbundenen Energieeinsatzes profitieren werden.

Und Russland gehört eindeutig in diese Gruppe.