Jetzt hat die Europäische Zentralbank (EZB) schon wieder ihr Ziel verfehlt: Zum sechsten Mal in Folge ist es den eigentlich doch sehr strengen Währungshütern nicht gelungen, die Inflation „unter, aber nahe zwei Prozent“ zu halten. Und da es die Währungsunion erst seit sieben Jahren gibt, darf man auch schreiben: Die EZB hat ihr selbstgestecktes Ziel erst einmal, nämlich 1999 erreicht. Doch es ist müßig, die Ursachen in der Geldpolitik der EZB zu suchen. Das Inflationsmaß kaschiert die Wahrheit.

Das ist das Ergebnis einer neuen Studie von Jörg Bibow, die das gewerkschaftsnahe IMK herausgegeben hat. Bibow ist einer der interessantesten deutschen Postkeynesianer, der sein Brot in der italienisch sprechenden Schweiz verdient. Der deutsche Lehrbetrieb hat für Andersdenkende wenig Stellen übrig.

Seine empirische Studie legt dar, dass es vor allem die indirekten Steuern sind, die die europäische Inflationsrate künstlich nach oben treiben. Ohne höhere Tabaksteuern, Mehrwertsteuererhöhungen, oder zum Beispiel die Einführung der Praxisgebühr, hätte die EZB in den vergangenen vier Jahren einmal exakt zwei Prozent erreicht und dreimal eine Inflationsrate, die drunter lag. In den vergangenen Jahren haben die sogenannten administrierten Preiserhöhungen, für die außer den Finanzministern niemand etwas kann, zwischen 0,3 und 0,7 Prozentpunkte ausgemacht.

Die administrierten Preiserhöhungen spielen in der geldpolitischen Debatte Eurolands zwar eine gewisse Rolle, aber ein bescheidende. Die EZB gibt selber Datenreihen heraus, in denen sie den Effekt versucht abzuschätzen. Aber Bibow gelangt zu dem Schluss, dass die EZB-Reihen den Effekt zum Teil massiv unterschätzen. Kein Wunder, sonst hätten die konservative Notenbank noch weniger Argumente vor Inflationsgefahren zu warnen und tendenziell Zinserhöhungen zu befürworten.

Wichtige Schlussfolgerungen:

1. Die EZB hat die Inflation perfekt im Griff, eher zu perfekt, worunter das Wachstum leidet.

2. Die EZB muss den administrierten Preiserhöhungen/senkungen stärkere Beachtung schenken. Sonst droht sie, die wahre Inflation ständig zu unterschätzen/überschätzen. Aber nur auf die unterliegende Dynamik kommt es an, die am besten über die Lohnerhöhungen abzugreifen ist. Solange die Lohnentwicklung so schwach ist, kann die EZB ruhig eine auf den ersten Blick laxere Geldpolitik betreiben.

3. Die Gefahr einer Deflation ist umso höher, je größer die Effekte aus administrierten Preiserhöhungen sind und je sturer die EZB auf die Headline-Inflation starrt.

4. Wenn Deutschland im nächsten Jahr tatsächlich die Mehrwertsteuer um drei Prozentpunkte nach oben setzt, ergibt das einen Tax-Push für Euroland um rund 0,5 Prozentpunkte. der bei voller Weitergabe durch den Einzelhandel auch die Inflation um den selben Satz nach oben treiben könnte. Ein gefundenes Fressen für die Falken im Rat, die Zinsen stärker zu erhöhen als nötig.

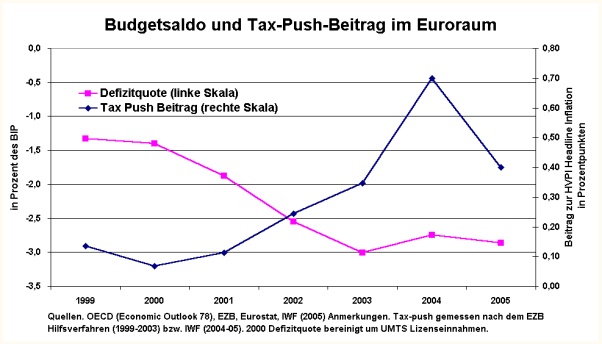

5. Das Grandiose und für Uneingeweihte Erschreckende an Bibow’s Studie: Die Euroländer erhöhten genau in dem Moment die administrierten Preisen, in dem es mit der Konjunktur bergab ging. Denn die Finanzminister fürchteten das dämliche Maastrichtziel von drei Prozent Neuverschuldung nicht einhalten zu können. Deshalb ging die Inflationsrate im Abschwung nicht zurück und lieferte all jenen Munition, die am liebsten überall Strukturprobleme diagnostizieren. Denn kundige Ökonomen vermuten zurecht, dass die Inflation im Abschwung, in der Rezession, wenn die Kapazitäten unterausgelastet sind, sinken muss. Tut sie es nicht, dann liegen Verkrustungen vor. Ohne die Bereinigung der Inflationsrate um administrierte Preise könnte man kurzschlussfolgern: In Euroland ist alles verkrustet. Her mit flexibleren Arbeitsmärkten. Doch wie die Grafiken zeigen, ist an diesen Folgerungen alles falsch. Ja, es kommt noch schlimmer: Weder waren die Deregulierungen die richtige Antwort auf die nicht vorhandenen Verkrustungen, noch war die Geldpolitik angemessen locker, um der wahren Preisdynamik gerecht zu werden. Wundert es einen, dass Euroland so schwach wächst?

Hier die drei wichtigsten Grafiken, die Jörg Bibow HERDENTRIEB dankenswerter Weise zur Verfügung gestellt hat.

Die Grafik zeigt den zuletzt beschriebenen Zusammenhang: Im falschen Moment das falsche getan. Warum wurden im Abschwung die indirekten Steuern erhöht, die den sowieso schwachen Konsum bremsen? Wie eine besser koordinierte Geld- und Fiskalpolitik in Euroland aussehen könnte, habe ich im letzten Blogeintrag (Ho, ho, ho Barroso) versucht darzulegen.

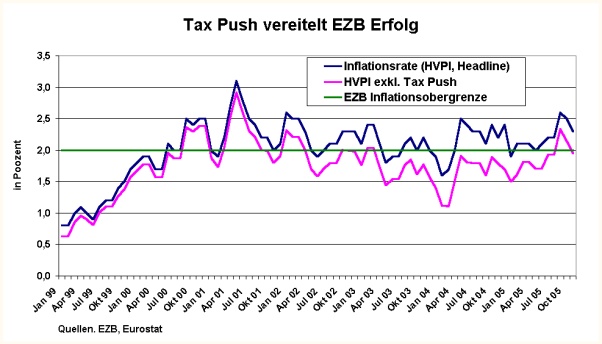

Diese Grafik müsste die EZB lieben. Sie zeigt, dass das sehr strikte Inflationsziel fast jedes Jahr erreicht worden ist, wenn man die administrierten Preiserhöhungen herausrechnet.

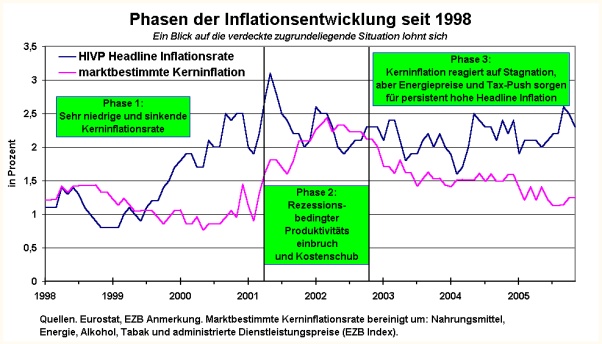

Diese Grafik zeigt die wahre Inflationsentwicklung in Euroland. Zum einen sind die Verbraucherpreise, der HVPI abgebildet, zum anderen die Kernrate, die um die administrierten Preissteigerungen bereinigt worden ist. Die Kernrate ist in Amerika das bevorzugte Inflationsmaß. Sie errechnet sich in dieser Grafik aus den Verbraucherpreisen abzüglich der Preisentwicklung bei Öl und Nahrungsmitteln (OECD-Definition). Beide Güter schwanken so stark, dass es allgemein als richtig gilt, nicht mit der Zinspolitik auf einen Anstieg von Ölpreisen oder Gemüse zu reagieren, solange sich die höheren oder niedrigeren Preise dort nicht in die übrigen Preise fortpflanzen. Bibow nennt seine Kreninflationsrate: marktbestimmte Kerninflation. Diese wahre Inflationsrate zeigt sehr schön, dass unsere Wirtschaft viel flexibler ist, als allgemein vermutet.