Real, also nach Abzug der Inflationsrate, ist bei den Arbeitnehmern im vergangenen Jahrzehnt nicht viel hängen geblieben. Das war die Hauptursache für die schwache Konsumnachfrage und, da diese zwei Drittel der Gesamtnachfrage ausmacht, für das lahme Wirtschaftswachstum und die hohe Arbeitslosigkeit. Das wiederum macht die Reformen so schwer, denn wenn es nicht viel zusätzlich zu verteilen gibt, wehren sich die Betroffenen besonders heftig.

Wie sah es konkret mit den Löhnen aus? Um der Sache eine Perspektive zu geben, lohnt ein Vergleich mit den Entwicklungen in den USA. Hier sind einige Zahlen zum Thema:

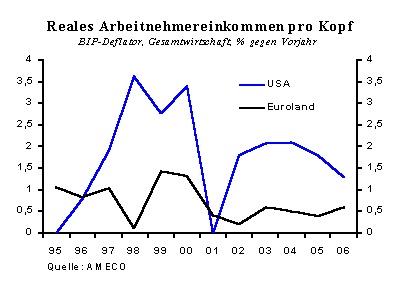

- – Von 1995 bis 2006 ist das reale Lohneinkommen der Arbeitnehmer im Euroland durchschnittlich nur um jährlich 0,4 Prozent gestiegen, das der amerikanischen dagegen um 1,4 Prozent (siehe Graphik)

- – während dieser Zeit hat der Konsum der privaten Haushalte auf dieser Seite des Atlantik real jährlich um 1,9 Prozent zugenommen; die entsprechende Zahl für die USA betrug 3,7 Prozent

- – diese große Differenz erklärt den größten Teil des Unterschieds in den Wachstumsraten des realen Sozialprodukts: 2,1 Prozent hier, 3,3 Prozent pro Jahr dort.

Dass der private Verbrauch sowohl im Euroland als auch in den USA stärker zugenommen hat als die Pro Kopf-Einkommen, lag vor allem am Anstieg der Beschäftigtenzahlen. Auch hier schneiden die Amerikaner mit einer durchschnittlichen Zuwachsrate von 1,4 Prozent besser ab als die Europäer (1,1 Prozent). Da das Produkt aus Lohnanstieg und Zunahme der Beschäftigung immer noch niedriger ist als die durchschnittliche Wachstumsrate des Verbrauchs, bleibt dann immer noch ein Rest zu , der erklärungsbedürftig ist. Dieser Rest heißt „Einkünfte aus Kapital“: Sowohl in Europa als auch in Amerika sind die Gewinne, eine immer wichtigere Komponente der verfügbaren Einkommen, kräftig gestiegen. In den USA ist zudem die Sparquote in dieser Zeit auf Null gefallen, was zusätzliche Spielräume für den Konsum bedeutete.

Viele Jahre lang haben nun die Einkommen der europäischen Arbeitnehmer deutlich langsamer zugenommen als die der Besitzer von Kapital. Am besten lässt sich das an der Differenz zwischen den Zuwachsraten der Reallöhne (0,4 Prozent) und der Produktivität (1,0 Prozent) ablesen. Die letztere Zahl ist, historisch gesehen, äußerst mickrig, und auch fast einen ganzen Prozentpunkt geringer als die vergleichbare amerikanische. Wenn die europäische Konjunktur so gut gelaufen wäre wie die amerikanische, hätten sowohl die Reallöhne als auch die Gewinne stärker steigen können. So wie es war, stagnierten die Arbeitseinkommen pro Kopf nahezu, während sich die Gewinne aus Unternehmersicht zwar erfreulich entwickelten, makroökonomisch gesehen aber weit hinter ihrem Potenzial zurückblieben.

Amerika hat uns vorgemacht, dass es keinen Widerspruch zwischen Nachfragestimulierung und Strukturverbesserung geben muss, dass man mit einer Wirtschaftspolitik, die darauf ausgerichtet ist, das Wachstum notfalls über negative Realzinsen und eine hohe Staatsverschuldung nicht abknicken zu lassen, auch dauerhaft den Wohlstand steigern und Vollbeschäftigung erreichen kann. Wie ganz selbstverständlich wird dabei auch darauf geachtet, dass die Wettbewerbsbedingungen stimmen und das Bildungsniveau hoch gehalten wird.

Aus Sorge, dass Inflation und Staatsschulden aus dem Ruder laufen und so den Euro gefährden könnten, wurde hierzulande durchgängig eine vergleichsweise restriktive Wirtschaftspolitik verfolgt, bis heute. In der zweiten Hälfte der neunziger Jahre wurde versucht, die Hürden, die in Maastricht vor dem Beitritt zum Euro aufgebaut worden waren, zu nehmen, also die Kriterien betreffend Budgetdefizit, Staatsverschuldung und Inflation zu erfüllen.

Nachdem der Euro dann 1999 eingeführt war, blieb es im Wesentlichen dabei: Der EZB waren angeblich die Hände gebunden, weil die Inflation ständig über ihrer Zielmarke lag, während vor allem die großen Länder Deutschland, Frankreich und Italien Probleme mit den öffentlichen Finanzen hatten und immerfort von Brüssel Strafen angedroht bekamen – mit der Folge, dass sie eine pro-zyklische Politik betrieben. Anders als in den USA versäumten es die Wirtschaftspolitiker, den Verbrauchern und Unternehmern Vertrauen zu vermitteln und darauf zu setzen, dass die Inflation auf Dauer auf die Kerninflationsrate, die stets deutlich unter 2% lag, zurückfallen würde und dass die Staatsdefizite am leichtesten durch ein hohes Wachstum des Sozialprodukts zu vermindern sind.

Die US-Wirtschaftspolitik hat also die Ausgabeneigung der Bevölkerung stets gestützt statt wie hierzulande vor allem die Gefahren für die Stabilität an die Wand zu malen, wenn die Nachfrage einmal anzog. Vergessen wir nicht, Stabilität ist nicht nur positiv: Der negative Aspekt besteht darin, dass sich wenig bewegt, dass es kaum Wachstum gibt, wenn alles immer nur stabil ist. Man kann es also in dieser Hinsicht auch übertreiben. In Europa wurde übertrieben.

Der Abstand im Pro-Kopf-Einkommen zwischen den USA und Euroland wird angesichts dieser großen Unterschiede in den Wachstumsraten immer größer. Dabei kann ich den Einwand nicht gelten lassen, dass in Amerika ja alles nur auf Pump gemacht wird. Das ist so schlimm nicht. Der größte Teil aller Investitionen wird ohnehin immer mit Fremdkapital finanziert, und ob die Sparer vorwiegend aus dem Inland oder Ausland kommen, spielt solange keine Rolle, wie die Erträge der Investitionen, gesamtwirtschaftlich also die Wachstumsrate des nominalen Sozialprodukts, über den zu zahlenden Zinsen liegen. Das ist nach wie vor der Fall.

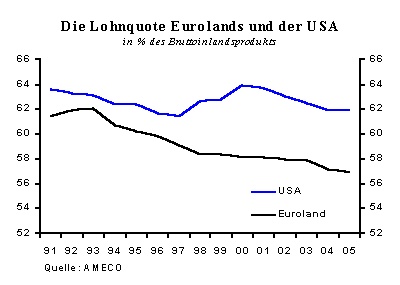

Auf Seite 28 des „Quarterly Report on the Euro Area. Oct. 2006“ der EU-Kommission findet sich eine erstaunliche Graphik zur relativen Entwicklung von Löhnen und Kapitaleinkommen, die ich unten wiedergebe. Sie zeigt, vermutlich entgegen dem, was man gemeinhin vermutet, dass die europäische Lohnquote deutlich niedriger ist als die amerikanische und zudem stetig gefallen ist, was wiederum nach dem Gesagten weniger überrascht. Die Kommission misst die Lohnquote, indem sie das (bereinigte) Arbeitseinkommen durch die gesamtwirtschaftliche Wertschöpfung teilt – sie sinkt, wenn die Reallöhne langsamer steigen als die Produktivität.

Dass die US-Produktion arbeitsintensiver ist als die europäische, liegt vor allem daran, dass die Amerikaner, was die Anzahl der Stunden angeht, im Durchschnitt um 26,6% mehr arbeiten als Deutsche, Franzosen und Italiener. Warum das so ist, ist umstritten. In empirischen Studien wird auf die ungleichere Einkommensverteilung, das durchlässigere soziale Netz und die geringere Jobsicherheit verwiesen. Außerdem ist natürlich die Arbeitslosigkeit viel niedriger als bei uns.

Die Graphik belegt im Übrigen die These, dass Arbeit insgesamt eher reichlich als knapp ist. Das gilt selbst für die USA – gelang es den Arbeitnehmern in den Hochkonjunkturjahren 1997 bis 2000 noch, ihren Anteil an der Wertschöpfung zu steigern, war das in jüngster Zeit, als die Konjunktur ebenfalls auf Hochtouren lief, nicht mehr der Fall.

Allen Industrieländern ist gemeinsam, dass ihre Arbeitsmärkte einem Angebotsschock ausgesetzt sind. Hunderte von Millionen Menschen sind in den Entwicklungsländern Asiens und Lateinamerikas in die internationale Arbeitsteilung, also Globalisierung, eingebunden worden und haben in ihrer oft verzweifelten Suche nach Einkommen niedrigste Löhne akzeptiert. Inzwischen geht es dabei längst nicht mehr nur um ungelernte Arbeitskräfte.

Das bedeutet für uns, dass in Sektoren, die dem internationalen Wettbewerb ausgesetzt sind, also nicht nur in der Exportwirtschaft sondern auch in allen Bereichen, die mit Importen konkurrieren, die Löhne stark unter Druck sind. Das müsste nicht so sein, wenn die Währungen der neuen super-kompetitiven Länder aufwerten würden. Genau das aber verhindern deren Zentralbanken bisher, da sie aus den Erfahrungen Japans und Koreas, auch Deutschlands nach dem Krieg, gelernt haben, dass der schnellste Weg zu mehr Wohlstand, Wachstum und Einfluss über einen festen und vor allem unterbewerteten Wechselkurs führt. Gegen eine solche Politik ist nicht viel zu machen, denn es ist sehr leicht, durch den unbeschränkten Ankauf von Dollar jeden beliebigen Wechselkurs zu verteidigen (Das ist jedenfalls viel leichter als eine schwache Währung durch Dollarverkäufe zu stabilisieren – die eigene Währung kann man beliebig durch das Anwerfen der Notenpresse im Keller vermehren, nicht aber die Währungen anderer Länder).

Mit anderen Worten: Es gibt neuerdings so etwas wie einen globalen Arbeitsmarkt. Jeder konkurriert mit Jedem. Unsere Arbeitnehmer haben daher für’s erste schlechte Karten. Ihre Einkommen werden sicher weiterhin weniger rasch zunehmen als die Gewinne. Andererseits gibt es durch den Import von Preisstabilität und die niedrige Auslastung der Kapazitäten und die hohe Arbeitslosigkeit einen recht großen Spielraum für eine expansivere Wirtschaftspolitik – wegen der niedrigen Lohnsteigerungen und Außenhandelsinflation (abgesehen von Rohstoffen) ist die Preisstabilität nicht in Gefahr. Amerika hat gezeigt, wie es geht.

Da wir ja mit beiden Augen in die Welt schauen sollten, dem linken wie dem rechten, rate ich dringend dazu, dass alles unternommen wird, dass die Produktivität auch durch strukturelle Maßnahmen gesteigert wird, wozu vor allem eine viel größere Anstrengung im Bildungssektor, mehr Wettbewerb in Bereichen wie Landwirtschaft, Energie oder Gesundheit sowie eine Umschichtung der Staatsausgaben in Richtung Investitionen gehören. Nur wenn die Produktivität wieder rascher zunimmt, kann man sich international behaupten und gleichzeitig auch die Einkommen der Arbeitnehmer stärker steigern. Strukturpolitik hat den Vorteil, dass die Angebotsseite verbessert wird und so nicht zuletzt auch die Inflation besser in Schach gehalten wird. Das wiederum erlaubt es, die Konjunktur und das Wachstum stärker zu stimulieren als es ohne eine solche Strukturpolitik ratsam wäre.