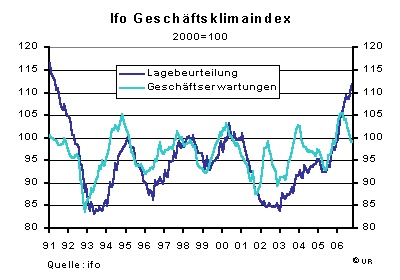

Gerade kamen die Ifo-Zahlen für Oktober heraus: entgegen den Erwartungen des Marktes sind die Unternehmen noch einmal deutlich zuversichtlicher geworden: der Index, der die Lage abbildet, ist von 111,3 im September auf 111,8 gestiegen und hat so seinen steilen Aufschwung seit dem konjunkturellen Wendepunkt Anfang 2003 fortgesetzt. Er befindet sich auf einem Niveau, das zuletzt zur Zeit des Wiedervereinigungsbooms erreicht worden war. Nicht nur das, auch die Erwartungen, die sich seit dem Frühjahr im freien Fall befinden, haben sich leicht verbessert, von 98,9 auf 99,2, bleiben aber der Tendenz nach negativ. Der Gesamtindex hat von 104,9 auf 105,3 zugelegt.

Ich könnte mich lange darüber aufhalten, warum sowohl die Analysten als auch die Unternehmen zunehmend pessimistisch hinsichtlich der künftigen Konjunktur zu werden scheinen, warum also sowohl beim ZEW-Index als auch beim Ifo-Index die Erwartungskomponenten so stark nach unten weisen. Mir hat einmal ein Unternehmer gesagt, seine Antworten auf Umfragen betreffend die Zukunft würden vor allem davon geprägt, was er morgens in der Zeitung liest. Das klingt sehr abwertend und wird sicher der analytischen Seriosität der Institute nicht gerecht, trotzdem bestärkt mich die Aussage in meiner Skepsis gegenüber den Prognosequalitäten dieser angeblich der Konjunktur vorlaufenden Indikatoren.

Ich halte mich lieber daran, wie die Unternehmen ihre gegenwärtige Lage tatsächlich einschätzen, wie ihre Orderbücher aussehen, und was am Arbeitsmarkt und im Rest der Welt geschieht. Sicher, viele meinen, die Erhöhung der Mehrwertsteuer und der Wegfall von Subventionen werde im ersten Quartal des nächsten Jahres zu einer Wachstumsdelle, wenn nicht sogar im Vorquartalsvergleich zu einem Rückgang des Sozialprodukts führen. Das Risiko besteht. Aber wenn man sich anschaut, welche Dynamik die Wirtschaft zur Zeit besitzt, möchte ich darauf wetten, dass diese restriktiven finanzpolitischen Effekte ganz gut weggesteckt werden dürften.

Die Auftragseingänge im verarbeitenden Gewerbe etwa lagen im Juli und August nach Abzug der Inflationseffekte um nicht weniger als 11,5 Prozent über ihrem Vorjahreswert und übertrafen damit deutlich die Industrieproduktion, die „nur“ um 6,2 Prozent zugelegt hatte. Die Auftragsbücher müssen also voll sein. Die positive Einschätzung der gegenwärtigen Lage der Unternehmen hat eine sehr konkrete Basis.

Heute morgen gab es übrigens auch die Statistiken zum industriellen Auftragseingang im Euroraum insgesamt: hier lag die Zuwachsrate für die beiden Monate bei 12,1 Prozent – das ist zwar ein nominaler, also nicht inflationsbereinigter Wert, real gesehen dürfte das aber etwa 8 Prozent entsprechen, was ebenfalls ein nicht schlecht ist.

Dass die Firmen keine Angst vor einem Einbruch der Nachfrage haben, zeigt sich auch bei ihrer Einstellungspolitik. Seit Januar nimmt in Deutschland die Anzahl sozialversicherungspflichtiger Beschäftigungsverhältnisse mit einer Jahresrate von immerhin 1,8 Prozent zu. Man reibt sich die Augen: es handelt sich dabei nämlich vorwiegend um reguläre Jobs. Die Arbeitgeber nehmen also bewusst das Risiko in Kauf, dass sie die neuen Leute so schnell nicht wieder loswerden können.

Unerwartet positiv sieht auch die Lage bei der Inlandsnachfrage aus. Deutschland, das so lange darniederlag. Real übertraf sie im verarbeitenden Gewerbe in den Monaten Juli und August ihren Vorjahreswert um 8,3 Prozent – die Konjunktur ist nicht mehr nur am Gängelband der Weltwirtschaft. Es wird sogar wieder kräftig investiert, nicht mehr nur in Polen und China. Eine andere positive Überraschung sind die Aufträge, die zur Zeit bei der Bauwirtschaft eingehen. Sie sind zwar real nur 2,2 Prozent höher als vor einem Jahr, sind aber gegenüber dem ersten Quartal, das offenbar den Tiefpunkt im zehn Jahre langen Schrumpfprozess darstellt, mit einer Jahresrate von nicht weniger als 12,9 Prozent gestiegen.

Aus der langsamen konjunkturellen Erholung, die, wie erwähnt, 2003 eingesetzt hatte, ist inzwischen ein richtiger Aufschwung mit einem breiten Fundament geworden. Sowohl im dritten als auch im vierten Quartal dürfte das Wachstum in Deutschland – ebenso wie im Euroland – etwa so hoch ausfallen, oder ausgefallen sein, wie im ersten Halbjahr, also rund 3½ Prozent erreicht haben. Europa entwickelt sich zur Konjunkturlokomotive der Weltwirtschaft. Da die asiatischen Schwellenländer nach wie vor sehr stark expandieren, kann vermutlich das schwächere Wachstum der USA weitgehend ausgeglichen werden. Insgesamt sind die Aussichten für die Weltwirtschaft daher nach wie vor sehr gut: Die Prognosen des IWF, dass das BIP der Welt in diesem Jahr um 5,1 Prozent und im nächsten um 4,9 Prozent zunehmen wird, könnte aufgehen. Die deutsche Volkswirtschaft ist hervorragend positioniert, an diesem Boom teilzunehmen.

Das sind gute Nachrichten für die Aktienmärkte. Angesichts der stärker steigenden Produktivität, der moderaten Lohnabschlüsse und des Rückgangs der Ölpreise werden die Gewinnmargen noch einmal zulegen. Der Aufschwung bei der Beschäftigung dürfte in diesem Umfeld weitergehen. Ich denke, wir werden hier demnächst einige erfreuliche Überraschungen erleben, wie übrigens auch bei den Staatsfinanzen. Für die EZB heißt das allerdings, dass sie weniger Bedenken haben dürfte als zuvor, die Leitzinsen über die 3½ Prozent hinaus anzuheben, die wir für die Dezembersitzung erwarten. Die Konjunktur ist robust genug, um die sogenannte Normalisierung der Zinsen in Richtung neutrales Niveau fortzusetzen, also auf 4 Prozent. Wenn es so weitergeht mit der Konjunktur, sind auch höhere Niveaus vorstellbar. Das scheint der Grund zu sein, weshalb die Renditen am Rentenmarkt in den letzten Wochen so gestiegen sind.