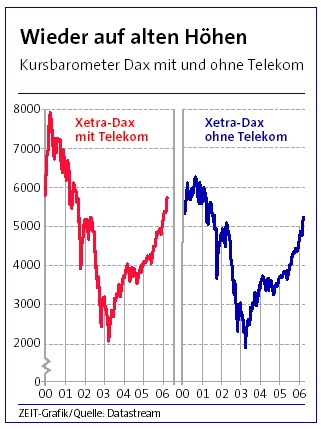

Jetzt hat es geklappt: Der Deutsche Aktienindex Dax überwand heute gleich nach Börseneröffnung um neun Uhr 6.000 Punkte. Zuletzt notierte er Anfang Juli 2001 in diesen luftigen Höhen. Zum ersten Mal überhaupt knackte der Index diese runde Marke im Juli 1998. Seit ein paar Wochen schon hat er immer wieder Anlauf genommen, wie ich vor vier Wochen bereits in der ZEIT notiert habe.

6.000 Punkte müssen nicht das Ende des seit März 2003 andauernden Aufwärtstrends sein. Trotzdem gilt es innezuhalten. Das Tief vor drei Jahren im März lag bei rund 2.200 Zählern. Seither hat sich das Gros der Aktien wieder seinen Rekordständen von März 2000 genähert oder jene übersprungen. Nur, weil die Deutsche Telekom und ein paar andere TMT-Werte (TechnologieMedienTelekommunikation, die Treiber der Jahrtausendhausse) noch weit unter ihren Höchstkursen liegen, scheint das Niveau optisch noch ansprechend.

Es stimmt zwar, dass die Aktiengesellschaften außerordentlich gut verdienen und von daher nach den üblichen Bewertungskennziffern auf den ersten Blick immer noch attraktiv erscheinen. Beim zweiten Blick jedoch sind sie es keineswegs mehr. Warum und weshalb habe ich zu Jahresbeginn im Blog beschrieben „Runter vom Gas – Umschichten in Cash und Gold“ sowie unlängst in epischer Länge in meinem ZEIT-Kommentar „Aktien sind keine Schnäppchen mehr“.

Und noch zwei Begebenheiten, die mich in meiner Skepsis stärken: Ich saß vor ein paar Wochen mit dem Aktienstrategen eines nicht ganz kleinen Bankhauses zu Mittag. Es war der Tag, an dem Merck die Übernahmeofferte für Schering auf den Tisch gelegt hatte. Der Stratege fragte mich, wann das letzte Mal ein Dax-Wert um mehr als 20 Prozent an einem Tag nach oben geschossen sei, wie Schering? Ich zuckte mit den Schultern. Es war Mannesmann, ließ ich mich aufklären, im Herbst 1999. Damals hatte Vodafone die bis dahin größte Übernahme aller Zeiten angekündigt.

Genau so fallen mir in den vergangenen Wochen die wilden Kurssprünge einzelner Aktien negativ auf. Immer öfter kommen Tagesschwankungen von deutlich mehr als fünf Prozent vor. Das ist abnormal und spricht für ordentlich heißes Geld im Markt.

Vor zwei Wochen plauderte ich ausführlich mit einem Hedgefondsmanager, der einen globalen Makro-Fonds verwaltet. Auch er eher skeptisch. Nicht unbedingt was die Bewertung der Aktien angeht, sondern eher mit Blick auf die Liabilityseite, also die Verschuldung der Hedgefonds. Seit drei Jahren fahren diese Vehikel, die Billionen Dollar bewegen, gute Gewinne ein, weil alle Märkte gestiegen sind. Seit drei Jahren werden die Budgets der Eigenhandelsabteilungen und Hedgefonds erhöht, weil es ja so prima funktioniert hat. Aber wenn sich die globalen Liquiditätsbedingen wie zur Zeit verschlechtern, weil alle drei großen Notenbanken auf die Bremse treten, ist der Punkt, an dem alle zum Ausgang rennen, nicht mehr fern. Kleinere Vorwarnungen gab es in den vergangenen Wochen bei Währungen wie der Island-Krone, in denen das ganz heiße Geld zockt. Seit Japan seine ungewöhnlich expansive Geldpolitik etwas korrigiert, brach die Island-Krone um knapp 20 Prozent ein. Auch Neuseeland-Dollar und ungarischer Forint haben jüngst heftig verloren. Das schaut nach den Vorboten eines viel ansehnlicheren Sturms aus.

Albert Edwards, der globale Anlagestratege bei DresdnerKW verglich unlängst den Schritt der japanischen Notenbank mit dem der amerikanischen Fed im Februar 1994. Damals erhöhte die Fed erstmals seit 17 Monaten wieder die Zinsen vom damals extrem niedrigen 3 Prozent-Niveau aus, was alle Welt auch so erwartet hatte. Zunächst hatte dieses Ereignis wie das aktuelle in Japan keinerlei negative Auswirkungen auf die globalen Finanzmärkte. Doch dann im April 1994 brach der Sturm los. Die Asiatischen Börsen, damals der Shootingstar der vergangenen Jahre, erlebten kräftige Kursverluste. Der Hang Seng in Hongkong brach um 30 Prozent ein und weltweit stiegen die Zinsen. 1994 war das Annus horribiles am internationalen Anleihemarkt. Überall fette Kursverluste.

Edward meint, der Trigger für dieses Schreckensszenario könnte vom Yen-Anstieg ausgehen. Er gibt ganz locker 116 Yen pro Dollar als gefährliche Marke aus. Sollte der Dollar unter jene 116 Yen fallen, müssten viele Zocker, die ihre Carrytrades im Yen finanzieren, diese schließen und ihre spekulativen Wetten rückabwickeln – mit der Folge erheblicher Turbulenzen.

Diese Geschichte gefällt mir, weil sie zu meiner gegenwärtigen Grundstimmung passt. Ich bin etwas nervös. Ich rate, die alte Börsenregel zu beherzigen, wonach an Gewinnmitnahmen noch niemand zugrunde gegangen ist. Oder: Etwas modernen: Einen Put als Versicherung, als Absicherung des hohen Kursniveaus am Aktienmarkt, kann nie schaden.