Es gibt kaum ein wirtschaftspolitisches Thema, dass die mediale Debatte so prägt wie die angebliche Enteignung der Sparer. Das Argument: Die EZB flutet die Märkte mit Geld und die Deutschen sind wieder einmal die Dummen, weil sie sich mit mickrigen Zinsen zufrieden geben müssen.

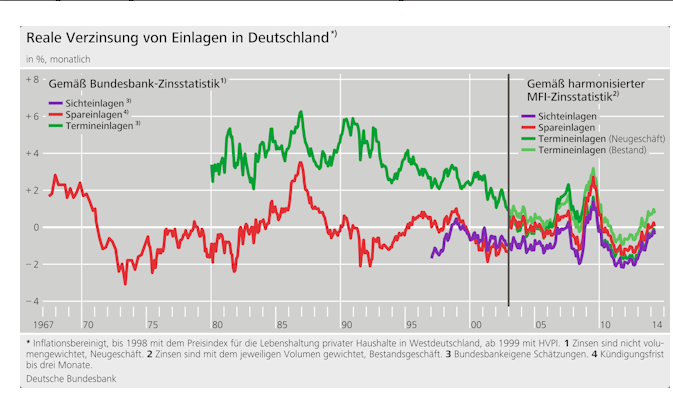

Die Bundesbank hat nun diese hervorragende Grafik online gestellt, nachdem die SZ am Montag ebenfalls über den Sacherhalt berichtet hatte. Wir sehen: Es ist überhaupt nicht ungewöhnlich, dass das Geld von der Bank von der Inflation aufgezehrt wird. Es ist sogar der Normalfall.

Oder wie die Bundesbank schreibt:

„In den vergangenen Jahrzehnten waren negative Realzinsen sogar eher die Regel als die Ausnahme. Bereits vor der Finanzkrise, nämlich in den 1970er Jahren, Anfang der 1990erJahre sowie in den 2000er Jahren, erhielten Bankkunden insbesondere auf ihre Spareinlagen keine inflationsausgleichende Verzinsung. Diese Phasen realer negativer Verzinsung überwogen historisch sogar …“

Damals ist es aber nicht aufgefallen, denn die Zinsen waren erheblich höher. Dass zugleich auch die Inflation höher war, ist aber niemandem aufgefallen. Genau wie heute niemandem aufzufallen scheint, dass die Zinsen zwar niedrig sind, die Inflation aber auch.

Gewiss: Es ist tatsächlich ein Abwärtstrend bei der Realverzinsung zu beobachten, wenn man sich auf der Zinskurve weiter nach außen bewegt, also längerfristige Anlagen berücksichtigt. Das zeigt sich in dieser Kurve bei den Terminlagen, aber auch bei Staatsanleihen gibt es ihn. Das erklärt beispielsweise die Probleme der Versicherer.

Allerdings ist für die Verzinsung solcher Anlagen nicht nur die Geldpolitik der Zentralbank verantwortlich, sondern auch Faktoren wie Angebot und Nachfrage nach Kapital und die Risikoneigung der Investoren. Aber der pauschale Vorwurf, die EZB enteigne die Sparer ist schlicht falsch.

Vielleicht sollte sich der Sparkassenpräsident das einmal von einem seiner Leute erklären lassen.