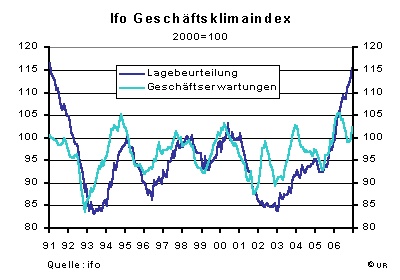

Was ist eigentlich aus dem Wachstumsschock geworden, den die höchste Mehrwertsteuererhöhung aller Zeiten Anfang nächsten Jahres bislang auslösen sollte? Nach den gestrigen ifo-Zahlen glauben jedenfalls die Unternehmen nicht daran, dass es schon bald wieder abwärts gehen könnte.

Auch die Signale von den Rentenmärkten müssen so interpretiert werden. Die Marktteilnehmer sehen die Konjunktur brummen und fürchten, dass steigende Inflationsrisiken der EZB einen Spielraum für einen weiteren Zinsschritt, oder sogar zwei, geben könnten, was festverzinsliche Wertpapiere ziemlich unattraktiv macht. Obwohl die Inflation im Euroland im Vorjahresvergleich bei nur 1,8 Prozent liegt, also genau auf der Zielmarke der Zentralbank, fallen daher die Kurse, und die Renditen steigen.

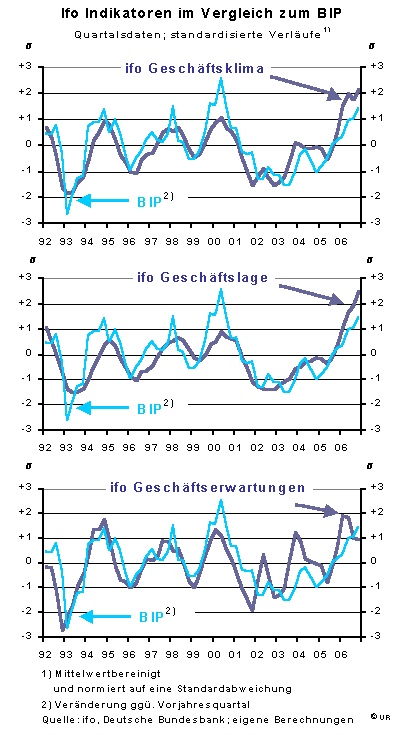

Wenn die Korrelation zwischen ifo und Wachstumsrate des realen Sozialprodukts auch künftig hält, müssten wir in Kürze ziemlich günstige Zahlen bekommen, in der Größenordnung von 4 bis 6 Prozent . Die Umfragewerte sind nicht nur sehr hoch, sie übertreffen die von 2000, dem letzten Boomjahr, mehr als deutlich.

Selbst die Bundesbank, die nicht zur Euphorie neigt, schreibt auf Seite 41 ihres Novemberberichts: „Nach wie vor weist der Geschäftsklima-Index des ifo Instituts … einen statistisch belegbar engen Zusammenhang zur allgemeinen Konjunkturentwicklung auf, welcher für prognostische Aussagen genutzt werden kann. … Angesichts der beständig recht hohen Korrelation mit der gesamtwirtschaftlichen Aktivität, die für den Lageindikator dokumentiert ist, geben die Umfrageergebnisse des ifo Instituts einen weiteren Anhaltspunkt für die günstige konjunkturelle Verfassung der deutschen Volkswirtschaft.“

Die nachfolgende Grafik zeigt den Zusammenhang zwischen den Ifo Indikatoren und der Entwicklung des realen BIP, wie er auch im Novemberbericht (S. 40) der Bundesbank zu sehen ist. Ich habe bei der Berechnung der standardisierten Abweichungen die jetzt vorliegenden Werte für das 4. Quartal 2006 mitberücksichtigt.

Gerade sind alle Analysten dabei, ihre Prognosen deutlich nach oben zu revidieren, einschließlich der Kieler Sklerosespezialisten und ihrer Anhängerschar in den volkswirtschaftlichen Abteilungen der Banken. Nur noch nicht von allen: Ich sehe auf dem Prognoseblatt der Deutschen Bank vom 4. Dezember („Focus Europa“), dass die Quartalswerte des reale Inlandsprodukt in 2007 im Mittel nur um 0,6 Prozent über dem Durchschnittswert von 2006 liegen dürften. Das bedeutet, wenn man genau hinsieht, nicht weniger, als dass es von nun an schrumpfen würde. Im jetzigen vierten Quartal übertrifft es nämlich seinen Jahresdurchschnitt schon um 1,2 Prozent. So etwas heißt unter Volkswirten „Überhang“. Wenn es auf diesem Niveau stagniert, würde sich für das Gesamtjahr 2007 schon durch diesen Überhang eine Zuwachsrate von 1,2 Prozent ergeben. Um bei 0,6 Prozent zu landen, bräuchen wir also Rückgänge beim BIP in den folgenden Quartalen. Wenn der geneigte Leser dies verstanden hat, hat er schon viel von dem verstanden, was die sogenannten Wirtschaftsweisen in ihrem Instrumentenkasten haben.

Die Deutsche Bank wird in Kürze bemerken, dass sie zu weit hinter dem Konsens zurückzubleiben droht und ihre Prognose nach oben revidieren. In den vergangenen drei Monaten hat sich der Mittelwert aller Vorhersagen für 2007 um mindestens einen Prozentpunkt nach oben bewegt und hat nunmehr etwa 2 Prozent erreicht. Auch das bedeutet, dass das Wachstum im Jahresverlauf nur mickrig ausfallen darf.

Verblüffend ist es schon, in welch guter Stimmung sich die Unternehmer befinden. Sie lassen sich weder vom hohen Ölpreis, noch von der Aufwertung des Euro, noch von der Schwäche der amerikanischen Wirtschaft schrecken. Offenbar auch nicht von einigen bemerkenswert schlechten „harten“ Statistiken der letzten Wochen.

Die Industrieproduktion in Deutschland ist beispielsweise im September und Oktober saisonbereinigt stark zurückgegangen und war zuletzt nur noch 3,2 Prozent höher als vor Jahresfrist, nach 7,8 Prozent im August. Bei den Auftragseingängen im Verarbeitenden Gewerbe, eigentlich ein vorlaufender Konjunkturindikator, das gleiche Bild: Rückgang von 15,0 Prozent im August auf lediglich 6,2 Prozent im Oktober. Und der Boom bei den Neubauten scheint schon zu Ende zu sein, kaum dass er begonnen hat. Hier liegen die Auftragseingänge preisbereinigt inzwischen im Vorjahresvergleich bei 0,9 Prozent, während es im Juli noch 14,2 Prozent waren. Der Einzelhandelsumsatz, um das Bild abzurunden, war bisher eine einzige Katastrophe: er liegt real um 0,7 Prozent unter seinem Vorjahresstand und war zwei Monate in Folge bis Oktober kräftig geschrumpft. Dagegen gab es jedoch bei der Arbeitslosigkeit im November einen so starken Rückgang wie seit Menschengedenken nicht mehr, und die Warenausfuhren explodieren geradezu (im Oktober real +18 Prozent gegenüber Vorjahr). Zudem scheint das Weihnachtsgeschäft besser denn je zu laufen. So ganz klar ist mir nicht, was hier los ist.

Für die Unternehmer scheint die Welt allerdings tatsächlich in Ordnung zu sein. Sie jammern nicht mehr so laut wie wir das kennen. Sicher ist, dass die Gewinne auch fürderhin aufs Erfreulichste zunehmen dürften, da die Löhne nach wie vor langsamer steigen als die Produktivität. Die gesamte Verschlechterung der Terms of Trade durch die höheren Ölpreise wird offenbar von den Arbeitnehmern geschultert. Ihre Verhandlungsposition ist angesichts des Angebotsdrucks auf den Arbeitsmärkten nach wie vor schwach, jedenfalls im Durchschnitt, und besonders ausgeprägt bei allen, die als minderqualifiziert gelten und dem internationalen Wettbewerb ausgesetzt sind.

Normalerweise kann das auf Dauer nicht gut gehen, denn der Output all dieser profitablen Unternehmen muss letztlich ja von irgendwelchen Verbrauchern gekauft werden. Maschinen produzieren nicht für Maschinen. Es darf der Allgemeinheit daher nicht an Geld fehlen. Das Ventil, über das sich die Produkte doch an den Mann oder die Frau bringen lässt, ist wieder einmal der Export. Die hiesigen Verbraucher sind ausgabescheu, die im Ausland aber nicht. Warum das so ist, ist ein anderes Thema.

Die Weltwirtschaft scheint real immer noch mit einer Rate von knapp 5 Prozent zu wachsen, und der Welthandel expandiert laut letztem Economic Outlook der OECD in diesem Jahr um nicht weniger als 9,6 Prozent. Da die durchschnittliche Inflationsrate trotzdem bei nur 3 Prozent liegt, sehen die Zentralbanken im Allgemeinen keinen Anlass, die Zügel weiter anzuziehen. Selten gab es daher weltweit so viel Optimismus. Vergessen wir mal, was uns durch den Abbau der verschiedenen Ungleichgewichte drohen kann – es könnte kaum besser laufen.

Die deutschen Unternehmer bewegen sich auf den Märkten der Welt bislang noch wie die Fische im Wasser. Sie haben die richtigen Produkte, kennen kaum Absatzprobleme und sind daher zu Recht sehr zuversichtlich. Der Euro macht ihnen keine Sorge, weil ein Teil der Aufwertung dadurch aufgefangen wird, dass die Löhne moderater zunehmen als im Ausland. Vermutlich setzen sie zudem darauf, dass das eigentliche Produktivitätswunder angesichts der niedrigen Kapazitätsauslastung erst noch bevorsteht. Die Entwicklung an den Aktienmärkten bestätigt ihnen, dass die Anleger großes Vertrauen in ihre Fähigkeit haben, die Gewinne weiter zu steigern.

Schließlich noch zwei nicht ganz so ernst zu nehmende Anmerkungen zu der Frage, warum die Unternehmer so gut drauf sind: Zum einen haben wir eine große Koalition. Als es das zum letzten (und ersten Mal) in Deutschland gab, kam es sofort zu einer Hochkonjunktur – wir fühlen uns einfach wohler, wenn sich die Politiker nicht so viel streiten. Und die zweite Anmerkung? In der zweiten Dekadenhälfte haben wir traditionsgemäß immer eine tolle Konjunktur. Wussten Sie nicht, oder?