Makler oder die freundlichen Berater am Bankschalter sind fast immer der Ansicht, dass man nichts falsch macht, wenn man Aktien kauft. Meist geben sie dann Ziele aus, bis wohin die Aktien auf jeden Fall steigen können. Sind diese Kursniveaus jedoch einmal erreicht, müsste es eigentlich ans Verkaufen gehen. Wetten, dass die freundlichen Berater dann in der Regel Aspekte finden, die bisher übersehen worden sind, und die einen neuen, höheren Wert rechtfertigen? Umsatz lässt sich nur in steigenden Märkten machen. Mit anderen Worten, es fällt schwer, eine Behauptung ernst zu nehmen, die man schon so oft gehört hat. Irgendwann müssen doch Aktien auch zu teuer sein.

Trotz der Probleme mit der Glaubwürdigkeit: Die Chancen, mit europäischen Aktien Geld zu verdienen, sind augenblicklich nicht schlecht. Vorneweg muss allerdings klargestellt werden, dass das nur gilt, wenn die Ungleichgewichte in den Leistungsbilanzen, die Verschuldung der amerikanischen Verbraucher und überbewertete Immobilienmärkte nicht zu einer gewaltsamen Korrektur der Wechselkurse und/oder zu einer tiefen Rezession in den USA führen. Es sieht im Augenblick zwar nicht danach aus, weil sich die Weltwirtschaft so dynamisch entwickelt, dass sie solche Entwicklungen überkompensieren kann. Die Risiken sind aber nach wie vor sehr groß. Unter diesem Vorbehalt steht meine These, dass europäische Aktien nicht teuer sind.

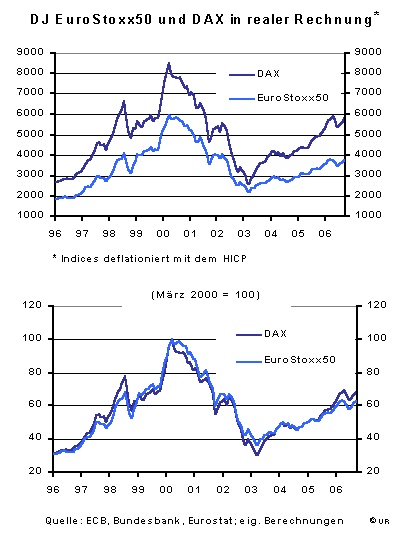

Als Einstieg lohnt ein Vergleich mit den Kursen von März 2000: der DJ EuroStoxx50 liegt heute immer noch um 25 Prozent unter dem Stand von damals, trotz des Anstiegs um nicht weniger als 120 Prozent seit dem zyklischen Tiefpunkt im März 2003. In realer Rechnung haben die Anleger wegen der Geldentwertung von 15 Prozent in diesem Zeitraum sogar knapp 35 Prozent eingebüßt. Hinzu kommt, dass das nominale Sozialprodukt seit dem ersten Quartal 2000 um 28,5 Prozent gestiegen ist. Der Teil des Volkseinkommens, der nicht auf den Faktor Arbeit entfällt, vor allem also die Gewinne der Unternehmen, haben sogar um etwa 50 Prozent zulegt. Wer heute Aktien erwirbt, zahlt real und nominal viel weniger als vor sechs Jahren, und die Ertragskraft dieses Vermögens ist deutlich größer als damals.

Das durchschnittliche Kurs-Gewinnverhältnis des DJ EuroStoxx 50 beträgt zur Zeit nur 12,23. Beim DAX sind es ebenso niedrige 13,7. Wenn man die KGVs invertiert, ergeben sich Aktienrenditen von 8,2 und 7,3 Prozent. Das sind reale Größen. Sowohl die Gewinne als auch die Kurse sind nämlich nominale Kennzahlen, so dass sich die Inflationskomponenten, die in beiden enthalten sind, durch das Dividieren in etwa herauskürzen. Um einen Eindruck davon zu bekommen, ob das hohe Renditen sind oder nicht, sollten sie daher nicht mit den nominalen, sonder mit den realen Renditen risikoloser festverzinslicher und langlaufender Anleihen verglichen werden.

Dafür eignen sich zehnjährige Bundesanleihen. Ihre Rendite liegt bei 3,73 Prozent. Da die Marktteilnehmer der EZB offenbar abnehmen, dass sie ihr Ziel erreichen wird, die Inflation bei knapp unter 2 Prozent zu halten, liegen auch die Inflationserwartungen bei dieser Marke, also 1,9 Prozent. Das ist zur Zeit mehr als Eurolands aktuelle Inflationsrate von 1,6 Prozent. Demnach beträgt der risikolose Realzins rund 1,8 Prozent (1,0373/1,019 = 1,018). Die sogenannte Risikoprämie, der Abstand der Aktienrenditen zu den Realzinsen, ist also erheblich: 6,3 Prozentpunkte für den EuroStoxx und 5,4 für den DAX. Auch aus historischer Sicht ist das sehr viel – „normal“ waren bislang eher vier Punkte Differenz.

Es ist aufschlussreich, wie diese Zahlen im Vergleich zu amerikanischen aussehen. Beim Standard&Poor’s 500, dem repräsentativsten Index, berechnet sich aus einem KGV von 17,56 eine Aktienrendite von 5,7 Prozent. Zehnjährige Treasury Notes rentieren mit 4,64 Prozent, woraus sich nach Abzug der Inflationserwartungen von 2,5 Prozent ein realer Anleihezins von 2,1 Prozent sowie eine Risikoprämie von nur 2 ½ Prozentpunkten ergeben. Letztere wiederum liegt deutlich unter ihrem langfristigen Mittel, das normalerweise um die fünf Punkten beträgt.

Die europäischen Aktien sind also preiswert im Vergleich zu ihrer historischen Norm und sehr preiswert im Vergleich zu amerikanischen Aktien – für die das Gegenteil gilt: historisch gesehen teuer, und teuer verglichen zu den europäischen. Allerdings ist einzuräumen, dass US-Werte eigentlich immer höher bewertet waren als europäische. Das hat etwas mit Liquiditätsunterschieden sowie der Tatsache zu tun, dass der Dollar bisher die bei weitem wichtigste Reservewährung war. Dadurch gab es stets einen erheblichen Zufluss an ausländischem Kapital, der die Kurse hoch und die Kosten des Eigenkapitals entsprechend niedrig hielt. Es lohnt sich, einen liquiden Kapitalmarkt und eine Reservewährung zu besitzen!

Manchmal sind die KGVs so niedrig und die Risikoprämien so hoch, weil niemand die Aktien haben will. Unternehmen, die kurz vor dem Konkurs stehen, kosten meist nicht viel. Nur zusammen mit einem positiven Gewinnausblick kommt man zu einer überzeugenden Kaufstory. Wie sieht es damit aus?

Ich bin mir sehr sicher, dass wir gerade einen neuen Produktivitätsschub erleben und dass gleichzeitig die Löhne, die bei weitem wichtigste Kostenkomponente, weiterhin sehr moderat steigen werden. Die Lohnstückkosten stagnieren oder werden sogar fallen. Das „Produktivitätswunder“ ergibt sich einfach daraus, dass die Unternehmen zur Zeit mit ihrer Produktion in ihre freien Kapazitäten hineinexpandieren, die während des Jahrzehnts mickrigen Wachstums entstanden sind. Sie haben es noch nicht nötig, in gleichem Maße mehr Arbeitskräfte einzustellen. Obgleich diese nach Jahren hoher Arbeitslosigkeit und Reformen aller Art sehr flexibel geworden sind, was ihre Mobilität, ihre Arbeitszeit, ja selbst was ihre Löhne angeht.

Die Beschäftigung steigt in letzter Zeit sehr erfreulich, aber angesichts des intensiven Wettbewerbs mit schlechter bezahlten Arbeitnehmern in den Schwellenländern lässt sich das auf absehbare Zeit noch nicht in signifikant höhere Lohnsteigerungen umsetzen. Das bedeutet nichts anderes, als dass die Gewinne relativ zu den Arbeitnehmereinkommen weiterhin kräftig zulegen werden. Zudem zeigen die Umfragen bei Unternehmen und die Zahlen zum Auftragseingang, dass das Sozialprodukt noch für eine Weile mit Raten von 3 bis 4 Prozent real zunehmen kann und so auch die Arbeitnehmer wieder etwas mehr verdienen dürften – was der Binnennachfrage hilft. A rising tide lifts all boats.

So wird es eine runde Geschichte: Die Bewertung der Aktien stimmt, und die Gewinnaussichten stimmen auch. Hoffen wir, dass uns nicht der Wechselkurs einen Strich durch die Rechnung macht.