Es ist so gut wie ausgemacht, dass die EZB die Zinsen morgen unverändert lassen wird. So mancher spekuliert aus zwei politökonomischen Gründen allerdings darauf, dass schon im Februar die nächste Anhebung kommen wird: zum Einen soll ein klares Signal an die deutschen Gewerkschaften und Arbeitgeber gesendet werden, dass sie es bei den diesjährigen Tarifverhandlungen nicht übertreiben sollen, auch wenn die Konjunktur ganz gut läuft und eigentlich ein ordentlicher Schluck aus der Pulle drin wäre (anders als ihre Vorgänger in alten Zeiten drücken sich die Herren Sommer und Peters allerdings so nicht mehr aus); zum zweiten will die EZB angeblich das, was sie sowieso vorhat, hinter sich bringen, bevor der französische Wahlkampf seine heiße Phase erreicht. Dadurch vermiede sie es, den Politikern einen Vorwand für die Thematisierung ihrer Unabhängigkeit und einseitigen Inflationsfixierung zu liefern. Beides sind populäre rote Tücher für die Rechten wie die Linken. Klingt gut, aber gleichzeitig zu sehr nach Verschwörungstheorie. Die EZB-Spitze denkt nicht so.

Nein, die Zinsen werden auch im Februar noch nicht erhöht – es sei denn, es fände sich im vorbereiteten Text der morgigen Pressekonferenz der ominöse Passus „strong vigilance“ in bezug auf die Entwicklung der Inflation. Das wäre aber eine echte Überraschung. Seit langer Zeit pendelt die Kerninflationsrate Eurolands um die Marke von 1 ½ Prozent, die Inflationserwartungen liegen trotz der Ölpreisexplosion bei knapp unter 2 Prozent, und die unbereinigte Rate der harmonisierten Verbraucherpreise beträgt seit nunmehr vier Monaten ebenfalls weniger als 2 Prozent. Von daher besteht kein Handlungsdruck.

Wer eine rasche Zinserhöhung vorhersagt, überschätzt zudem vermutlich die konjunkturelle Dynamik Eurolands. Die deutsche Wirtschaft expandiert so stark, dass man sich die Augen reibt – im Rest der Währungsunion sieht es aber nicht so gut aus. Hierzulande übertraf die Industrieproduktion ihren Vorjahresstand zuletzt um 6 Prozent, im Durchschnitt der übrigen zwölf Länder waren es aber kaum 2 Prozent. Nicht zuletzt deswegen ist die Arbeitslosigkeit bei uns zwar binnen Jahresfrist um 1,5 Prozentpunkte zurückgegangen, in den übrigen Ländern aber nur um 0,65 Punkte.

Die EZB wird auch abwarten wollen, wie sich die höhere deutsche Mehrwertsteuer auf die Nachfrage und damit auf das Wachstum im ersten Quartal auswirkt. Insgesamt besteht in dieser Hinsicht wahrscheinlich kein Anlass zu großer Sorge, aber bis vor Kurzem war das noch ein Hauptthema der Konjunkturpropheten. Plausibel wäre es daher, wenn wenigstens die wichtigsten Zahlen für den Januar vorlägen, bevor die Zügel weiter gestrafft werden. Das ist nicht vor Anfang März der Fall.

Übrigens sind die Benzinpreise jetzt niedriger als vor dem 1. Januar, also vor der Steuererhöhung – heute habe ich 115,9 Cent für einen Liter Super bezahlt. Bei der Inflation könnte es also eine positive Überraschung geben, und bei der Nachfrage angesichts der verbesserten Kaufkraft der Konsumenten ebenfalls. Ich vermute mal, dass sich die Mehrwertsteuer letztlich als ein non-event erweist, ähnlich der Umstellung der Computersysteme am 1.1.2000 – Sie erinnern sich. Sie wird vielleicht nur dazu führen, dass Deutschlands öffentliche Hand in diesem Jahr kein Defizit mehr aufweist. Das wäre was! Gerade heute haben wir erfahren, dass das Defizit bereits 2006 nur 46 Mrd. Euro betrug, was 2,0 Prozent des nominalen Bruttoinlandsprodukts entspricht.

Ich bin abgeschweift. Die EZB wird wie üblich auf die überreichliche Liquidität hinweisen und dass sie sich Sorgen darüber macht. Das ist aber nach wie vor, und immer mehr, nur eine Art Pflichtübung. Der Zusammenhang zwischen der Zuwachsrate von M3 und der Inflationsrate ist selbst dann nicht zu erkennen, wenn man auf noch so geschickte Weise Time Lags einbaut. Es gibt im Übrigen Länder mit einer explosiven Zuwachsrate der Geldmenge und sehr niedriger Inflation – China ist zur Zeit das Paradebeispiel – und Länder mit einem viel geringeren monetären Wachstum und ähnlich niedriger Inflation, so wie vor allem die USA. Das Argument der Geldmenge würden die europäischen Währungshüter deshalb folgerichtig nur dann hervorholen, wenn es alleine um eine zinspolitische Straffung ging, so wie jetzt. Die Geldmenge hat in Wirklichkeit nicht nur wenig mit der Inflation der Verbraucherpreise zu tun sondern fast ebenso wenig mit der Inflation der Asset-Preise. Die wichtigste Determinante sind offenbar die Lohnstückkosten.

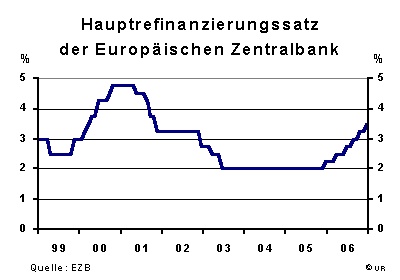

Im Grunde könnte sich die EZB angesichts der Kapazitätsreserven, der nach wie vor hohen Arbeitslosigkeit und der niedrigen Inflation, einschließlich durchschnittlicher Lohnsteigerungen von zuletzt nur 2 Prozent, eine längere Pause bei den Zinsen einlegen. Da sie aber das Wachstum des Sozialprodukts für robust hält und der Euro nicht übermäßig aufwertet, wird sie wohl weiter in Richtung Neutralität, also 4 Prozent, marschieren wollen. Mit den nächsten Schritten dorthin ist im Laufe des 2. Quartals zurechnen.

Für die Konjunktur und die Aktienmärkte ist das tendenziell negativ, für die Rentenmärkte kurzfristig ebenfalls. Gut ist es aber zweifellos für die Inflationserwartungen und den Wechselkurs, so dass die Renditen der Festverzinslichen auf Dauer eher wieder fallen werden. „Auf Dauer“ heisst, wenn sich die Konjunktur wieder abzukühlen beginnt. Danach sieht es aber noch nicht aus, so dass die Rentenmärkte etwas angeknackt sind. Es ist aber äußerst unwahrscheinlich, dass wir bei den zehnjährigen Bundesanleihen irgendwann in diesem Jahrzehnt eine Fünf oder gar eine Sechs vor dem Komma sehen werden.