Die Euro-Gruppe hat sich vergangene Woche auf die Haftungsregel bei der Einbeziehung von Bankaktionären und Bankgläubigern geeinigt. Hier ein Auszug aus der offiziellen Darstellung der Einigung des BMF für den Finanzausschuss des Bundestags:

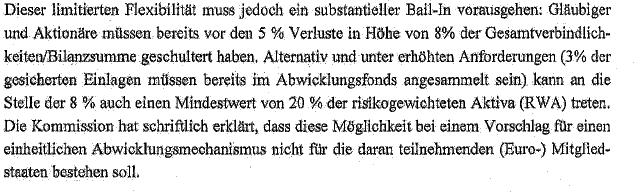

In der Regel müssen die Aktionäre und Gläubiger also mit mindestens acht Prozent der Bilanzsumme beteiligt werden. Das ist die Zahl, die öffentlich verbreitet wurde. Es gibt aber auch die Möglichkeit, auf 20 Prozent der risikogewichteten Aktiva auszuweichen. Das ist ja nach Kapitalstruktur für viele Banken erheblich komfortabler und wie die Aktiva gewichtet werden, berechnen die Banken selbst.

Eine nette Ausnahme also aus Sicht der Banken und weil sie wissen, dass das nicht populär ist, sagen die Finanzminister, dass diese Ausnahme in der Währungsunion nicht zur Anwendung kommen wird. Ich frage mich aber: Warum wählt man den komplizierten Weg über eine schriftliche Zusage der Kommission und ist das Ganze eigentlich rechtlich tragfähig? Und: Wie werden die international tätigen Banken reagieren, wenn plötzlich in Europa mit zweierlei Maß gemessen wird?

Wie auch immer: Die Briten werden jedenfalls sicherlich nicht einknicken und die acht Prozent annehmen, es wird also im parlamentarischen Prozess der jetzt beginnt ein gewaltiges Lobbying geben, in der Währungsunion die 20 Prozent doch noch zuzulassen. Das wird noch lustig.