Japan gilt in Deutschland als Paradebeispiel dafür, dass eine expansive staatliche Fiskalpolitik einer Wirtschaft nicht aus der Krise helfen kann. Holger Steltzner spricht vielen deutschen Ökonomen aus dem Herzen, wenn er schreibt:

Dass ausgerechnet Krugman vor verlorenen Jahren à la Japan warnt, ist ein Treppenwitz, verschrieben doch zuvor er und andere Ratgeber aus Wall Street den Japanern die keynesianische Medizin. Seit mehr als zwanzig Jahren betreibt Tokio eine ultralockere Geld- und eine extrem expansive Fiskalpolitik.

Und um noch einen obendrauf zu setzen:

Könnte man mit Schulden Wachstum kaufen, wäre Japan das wachstumsstärkste Land der Erde. Und Griechenland der Motor in der Eurozone.

Bevor es mit dem Einbruch der Ölpreise losging, importierte Deutschland jährlich Energie für etwa 130 Milliarden Euro. Wenn es von nun an nur noch 90 Milliarden sein sollten – im laufenden Quartal liegt der Ölpreis um rund 30 Prozent niedriger als in den drei vorangegangenen Quartalen –, verringern sich die Ausgaben für Einfuhren überschlägig gerechnet um 40 Milliarden Euro oder um 1,4 Prozent des nominalen BIP, bei gleichem Einfuhrvolumen wie vorher. Das ist wie ein Geschenk, das von der Größenordnung her bei Weitem alle Konjunktur- und Wachstumsprogramme übertrifft, die derzeit diskutiert werden. Anders gewendet, es verbleiben dem Inland zusätzlich 40 Milliarden Euro, die sonst an Verbindlichkeiten gegenüber dem Ausland entstanden wären. Auf einmal wäre die Kaufkraft da, und zwar nicht in Form von geliehenem Geld, das eines Tages zurückzuzahlen ist. Es entsteht zusätzliches Einkommen. Das nennt sich terms-of-trade-Effekt: Für eine bestimmte Menge an Einfuhren muss weniger exportiert, also an inländischen Ressourcen eingesetzt werden. Weiter„Russen und Araber finanzieren uns ein Konjunkturprogramm“

Das ist der Titel, den die fünf Sachverständigen ihrem neuen Gutachten gegeben haben. Haben sie schon vergessen, dass die große Rezession der vergangenen Jahre dadurch ausgelöst wurde, dass den Marktprozessen bei Immobilien und Banken freier Lauf gewährt wurde? Wir haben gelernt, dass Vertrauen gut ist, dass es ohne Kontrolle aber nicht geht, jedenfalls da, wo es kreditgetrieben zu Fehlallokationen, Vermögensblasen und Crashs kommen kann, die die ganze Volkswirtschaft in einen Abwärtsstrudel ziehen. Klar, in vielen Bereichen wäre mehr Markt wünschenswert, etwa in der Landwirtschaft, bei den freien Berufen (Notaren, Maklern, Architekten, Taxifahrern, Rechtsanwälten), auch bei der Energiewende, aber lakonisch zu erklären, dass wir mehr Vertrauen in die Marktprozesse haben sollten, kann ja wohl nicht ernst gemeint sein. Märkte übertreiben oft in die eine oder andere Richtung und produzieren nicht immer einen Zustand, in dem gleichzeitig Vollbeschäftigung und stabile Preise herrschen. Weiter„„Mehr Vertrauen in Marktprozesse““

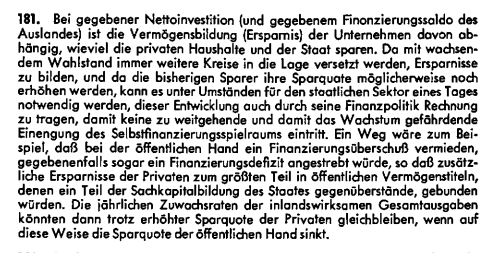

Bei Recherchen bin ich auf ein Gutachten des Sachverständigenrats aus dem Jahr 1964 gestoßen. Dort geht es – wie heute – um die Problematik wachsender Ersparnisüberschüsse der inländischen Sektoren. Heute scheint die Mehrheit der deutschen Ökonomen ja zu glauben, alle könnten zugleich sparen, deshalb soll auch der Staat einen ausgeglichenen Haushalt anstreben.

Schauen wir doch, was man damals schrieb:

Die öffentliche Hand soll also ein „Finanzierungsdefizit“ anstreben um die Ersparnis aufzusaugen und mit dem über Staatsanleihen aufgenommen Geld „Sachkapitalbildung des Staates“ betreiben. Heute würde man schreiben: Ein schuldenfinanziertes Investitionsprogramm auflegen.

In diesen Wochen feilen die Räte an ihrem neuen Gutachten – vielleicht lohnt es sich, ins Archiv zu schauen.

Öffentliche Defizite abzubauen ist Gift für die Konjunktur, solange es in der Wirtschaft gewaltige ungenutzte Reserven gibt. In der europäischen Währungsunion ist das der Fall: Die Arbeitslosenquote liegt bei 11,5 Prozent, und die Kapazitätsauslastung ist nach meiner Rechnung rund 13 Prozent niedriger als sie sein könnte. Niemand darf sich wundern, dass eine solche prozyklische Politik die Lage verschlimmert und das Risiko einer neuen Rezession zunimmt. Stagnation, abgelöst von Rezessionen ist inzwischen der Normalzustand geworden. Da hilft auch die expansive Geldpolitik nur begrenzt. Wer braucht noch den Euro, wenn die wirtschaftlichen Erfolge ausbleiben? Weiter„Euroland braucht Eurobonds“

Kürzlich war im Figaro unter der Überschrift „La France, ce beau pays aux 6 millions de chomeurs officiels“ ein Kommentar zur Lage am französischen Arbeitsmarkt zu lesen. Nicht 3,424 Millionen Menschen, wie gerade offiziell verlautbart, sondern sechs Millionen seien in Wirklichkeit im „schönen Frankreich“ ohne Arbeit. Bei den Arbeitsämtern, den pôles d’emploi, waren Ende Juli nämlich tatsächlich 6,0802 Millionen Menschen gemeldet, von denen aber 2,6 Millionen aus unterschiedlichen Gründen nicht bei der Berechnung der offiziellen Arbeitslosenquote berücksichtigt werden, obwohl sie de facto arbeitssuchend seien. Die wahre Arbeitslosenquote in Frankreich läge daher nicht bei 10,2 Prozent, sondern bei 18,1. Wie sieht es in Deutschland aus? Hier wurden im August offiziell 2,9 Millionen Arbeitslose gezählt, was einer Arbeitslosenquote von 6,7 Prozent entspricht – so niedrig wie nie zuvor seit der Wiedervereinigung. Zusammen mit dem stetigen Anstieg der Beschäftigung könnte man zum Schluss kommen, es sei alles bestens am deutschen Arbeitsmarkt. Aber auch in der größten Volkswirtschaft der Währungsunion trügt der Schein der offiziellen Zahlen. Tatsächlich ist davon auszugehen, dass mindestens 5,15 Millionen Menschen in Deutschland unterbeschäftigt sind, was einer Quote von 11,9 Prozent entspricht. Weiter„Immer noch 5,15 Millionen Unterbeschäftigte in Deutschland“

Der Spiegel berichtet in seiner jüngsten Ausgabe von einem Telefongespräch zwischen Bundeskanzlerin Angela Merkel und dem Chef der Europäischen Zentralbank (EZB), Mario Draghi: Besorgt habe Merkel gefragt, wie es Draghi mit der europäischen Sparpolitik halte. Der EZB-Präsident hatte nämlich neulich auf einer Zentralbankerkonferenz im schönen US-Ferienort Jackson Hole vorsichtig darauf hingewiesen, dass man vielleicht etwas vom staatlichen Kürzungs- und Steuererhöhungspedal ablassen sollte, um eine Deflation im Euroraum zu vermeiden. Merkel gab sich besorgt, dass sie Draghi als Verbündeten in der Austeritätspolitik verlieren könne. Weiter„Merkel versus Draghi“

Der Handlungsdruck auf die EZB nimmt zu. Am Montag früh kam die Nachricht, dass der ifo Geschäftsklimaindex für August gegenüber Juli stark zurückgegangen war. Der Index ist ein Frühindikator für die deutsche Konjunktur. Da er in dieselbe Richtung weist wie die realen Auftragseingänge, sind die kurzfristigen Aussichten für Industrieproduktion und Sozialprodukt nicht gerade gut. Während die eine Komponente des Index, die Beurteilung der Lage, dem allgemeinen Eindruck entsprechend noch ganz erfreulich ist, sind die Erwartungen im Keller. Was ist los? Die Weltkonjunktur hat sich in den vergangenen Monaten etwas abgekühlt, auch wenn sie nach wie vor die wichtigste Stütze der Nachfrage nach deutschen Produkten und Dienstleistungen ist. Es ist immer noch realistisch, dass der reale Welthandel in diesem Jahr gegenüber 2013 um knapp vier Prozent zunehmen wird. Starker Gegenwind bläst der Wirtschaft jedoch neuerdings aus dem Inland und weiterhin aus den Ländern der Währungsunion entgegen. Weiter„Schlechte Zahlen zwingen die EZB zum Handeln“

Monatlich 500 Euro für jeden in der Währungsunion, bis Konsum, Beschäftigung, BIP-Wachstum und Inflation wieder anspringen! Wie wäre es? Die Bilanz des Euro-Systems schrumpft seit zwei Jahren und die Leitzinsen von nunmehr nur noch 0,15 Prozent haben bislang nichts daran ändern können, dass die Haushalte keine neuen Schulden machen wollen. Der sogenannte Transmissionsmechanismus von der EZB zur Endnachfrage funktioniert nicht mehr. Vielleicht ist der Umweg über die Banken einfach zu lang: Sie geben die Impulse der Geldpolitik wegen ihrer Bilanzprobleme, sprich ihrer vielen faulen Kredite, nicht an ihre Kunden weiter. Weiter„Mehr Geld drucken!“

Der Unterschied zu den USA ist frappierend: Dort hat das Wachstum im zweiten Quartal Fahrt aufgenommen, um ein Prozent stieg die Wirtschaftsleistung gegenüber dem Vorquartal und die Anzahl der neuen Jobs nimmt mit einer Jahresrate von fast zwei Prozent zu. Im Euroland dagegen stagniert das reale BIP nach zwei Jahren Rezession schon wieder; am Arbeitsmarkt hat sich die Lage bisher kaum gebessert und ist daher nach wie vor katastrophal. Woher kommt‘s? Weiter„Warum es im Euroland so schlecht läuft“